Jeremy Siegel by uvítal, kdyby Fed zvedl sazby o 100 bazických bodů, řekl v rozhovoru pro CNBC. Jde o poměrně razantní doporučení ve světle toho, že většinou se spekuluje tak maximálně o 75 bazických bodech. Které navíc samotný Fed zatím dává stranou. Jak moc jestřábí by zvýšení sazeb podle návodu profesora Siegela bylo?

1 . Neutrální sazby, skutečné hrdličky a jestřábi: Navazuji dnes na téma, které jsem otevřel včera a které se týkalo uvolněnosti finančních podmínek a toho, kdy je hrdlička v centrální bance skutečně hrdličkou a kdy je jestřáb skutečným jestřábem. Je to snad v trochu zábavnější forma diskuse o tom, kdy je monetární politika skutečně utažená a kdy skutečně uvolněná. Měřítek, podle kterých to můžeme posuzovat je více. Já zde operuji s tím, které je nazýváno neutrálními sazbami. Tedy sazbami, které by neměly ekonomiku ani stimulovat, ani brzdit. Neutrální sazby bývají označovány jako r* a dnes se toho pro zkrácení budu držet.

Podíváme se dnes hlavně na to, kde tyto sazby v případě USA vlastně jsou. Ale nejdříve krátké připomenutí principu: Pokud jsou sazby skutečné nad r*, monetární politika je na této úrovni utažená a ekonomiku brzdí. Pokud jsou sazby pod r*, politika je uvolněná. To je jednoduchý princip, z kterého ale plyne i následující:

Pokud centrální banka sazby snižuje, byť prudce, ale stále se pohybují nad r*, je politika stále utažená. A naopak. Pokud banka sazby třeba i prudce zvedá, ale stále jsou pod r*, politika je stále uvolněná, i když méně, než před zvýšením. Je to podobné, jako rozdíl mezi sundáváním nohy z plynu a brzděním. V kontextu hrdliček a jestřábů sedí v prvním zmíněném případě ve vedení banky i přes pokles sazeb stále jestřábi, v druhém i přes zvyšování sazeb stále hrdličky.

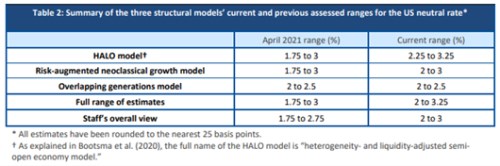

2 . Kde leží r*: Pokud se ztotožníme s tímto rámcem, zbývá pro nějaké zhodnocení současného stavu v USA jediný detail – zjistit, kde neutrální sazby skutečně jsou. Jak možná čtenář tuší, tento detail je ve skutečnosti určitým oříškem v dobách usazených, o současném turbulentním prostředí to platí násobně. Je proto až s podivem, že (pokud mohu soudit) panuje docela konsenzus, že r* je někde mezi 2 – 2,5 %, popřípadě 2 – 3 %. Tyto odhady často zaznívají z úst představitelů Fedu, dospěla k nim ale i čerstvá studie z dílny Bank of Canada. Její závěry a výstupy z různých modelů shrnuje následující tabulka:

Pokud by Fed nyní zvedl sazby o panem Siegelem doporučovaný jeden procentní bod, dostaly by se na úroveň 2 %. Tedy na spodní hranici uvedených odhadů r*. Ani takový skok by tedy z tohoto pohledu nebyl žádným jestřábím extrémem, ale posunem monetární politiky na neutrální úroveň, respektive její spodní hranici stále zavánějící hrdličkovostí.

3 . Nezáleží jen na sazbách: Výše uvedeným ale nechci tvrdit, že Fed by k takovému skoku měl skutečně přikročit. Včera jsem například psal o tom, že finanční podmínky v USA se již znatelně utáhly. Vezměme si v této souvislosti jednoduchý příklad:

Dejme tomu, že sazby Fedu jsou na 2,5 % a výnosy dlouhodobých obligací jsou o jeden procentní bod výše. V jednom scénáři jsou ale rizikové spready na historických minimech, v druhém velmi vysoko kvůli vysoké nejistotě. Pomyslný průměrný náklad kapitálu pro firemní sektor tak může být v prvním případě třeba kolem 6 %, v druhém u 10 %. A to se stejnými sazbami Fedu.