I u nás se v souvislosti se změnami ve vedení ČNB hovoří o tom, jaké jsou vlastně přenosové kanály monetární politiky – jak a čím vlastně centrální banka ovlivňuje inflaci, ale také nevyhnutelně produkt, nezaměstnanost... Evropská ekonomika se v tomto ohledu od té americké znatelně liší, o té naší to platí dvojnásob. V USA, kde výrazně větší roli v oněch přenosových mechanismech hraje akciový trh (efekt bohatství, nákladu kapitálu) a kapitálové trhy celkově, je pak poměrně pozorně sledovaným ukazatelem index celkových finančních podmínek. Jak je na tom a co říká o možném dalším vývoji na straně Fedu a v ekonomice?

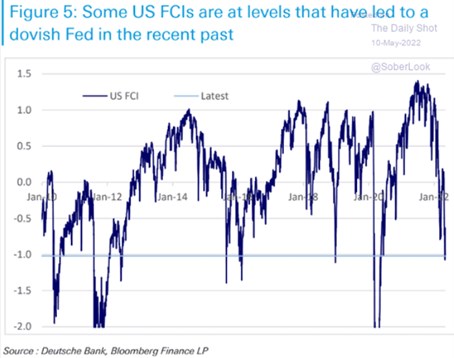

Pohyby finančních podmínek v USA shrnuje následující graf od . Podle něj došlo k jejich prudkému utažení na počátku roku 2020, kdy mimo jiné korigoval akciový trh a rozšiřovaly se rizikové spready. Razantní reakce Fedu vedla k prudkému obratu a finanční podmínky se následně posunuly do velké uvolněnosti:

Zdroj: Twitter

Z mimořádné uvolněnosti se ale finanční podmínky záhy opět začaly utahovat a proces nabral na obrátkách v posledních měsících. Dostal tak finanční podmínky do poměrně hodně utaženého stavu. DB dokonce v komentáři ke grafu píše, že finanční podmínky jsou nyní v některých oblastech na úrovních, které v minulosti vedly k obratu Fedu k hrdličkám. Tedy k uvolněnější monetární politice.

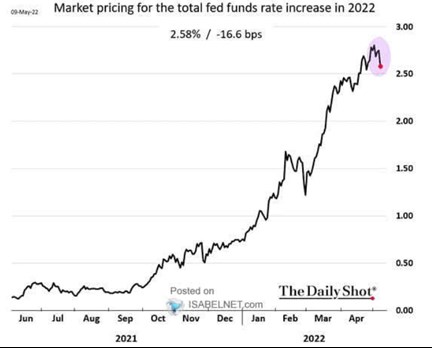

Finančními podmínkami vyvolaný obrat k hrdličkám je vzhledem k pokračujícím inflačním tlakům asi zatím nepravděpodobný. Spíše hovoříme o tom, jak by se vývoj podmínek promítal do diskuse 25/50/75 bazických bodů. Na veřejnosti ale o stavu podmínek zas tak často neslyšíme, občas něco ve stylu, že „trhy dělají práci za Fed“. Uvedený graf ukazuje, že tomu tak do nemalé míry skutečně je. Možná se to promítá i do vývoje očekávaných sazeb popsaného dalším grafem:

Zdroj: Twitter

Na závěr malá poznámka k oněm hrdličkám a jestřábům. Ty první by podle zaběhnutého mustru měly podporovat uvolněnou monetární politiku, ty druhém utaženou. Jenže u onoho uvolnění a utažení může nastat určité zmatení. A následně i u klasifikace letců. Pouhý pohyb sazeb nahoru, či dolů totiž neukazuje, že politika je utažená, nebo uvolněná. Dobře se to demonstruje s konceptem neutrálních sazeb:

Dejme tomu, že neutrální sazby v nějaké ekonomice jsou na 3 %. To znamená, že při takové výši sazeb není ekonomika ani stimulována, ani brzděna centrální bankou. Dejme tomu, že sazby byly včera na 1 % a centrální banka je historicky bezprecedentním krokem nyní zvýší o celý jeden procentní bod na 2 %. Podle povrchní logiky bychom mohli říci, že centrální bankéři morfovali z hrdliček do jestřábů. Jenže podle logiky neutrálních sazeb jsou to stále hrdličky, protože sazby jsou stále drženy pod sazbami neutrálními. A stále tak probíhá monetární stimulace, i když ne tak masivní jako předtím.

Jinak řečeno, hrdlička maskovaná za jestřába může hlasovat pro znatelné zvednutí sazeb, pokud se ale drží názoru, že sazby by se neměly dostat nad ty neutrální. A zrcadlově může vypadat jestřáb maskovaný za hrdličku. Jaká je v tomto ohledu situace v USA? Zítra.