Před časem jsem tu psal pár úvah týkajících se americké měny a jejího kurzu. Třeba pohled na historický vývoj během cyklů zvedání sazeb naznačuje, že dolar by již měl oslabovat. Dnes toto téma rozšíříme ve vztahu k akciím na rozvíjejících se trzích, zmíním i související valuace.

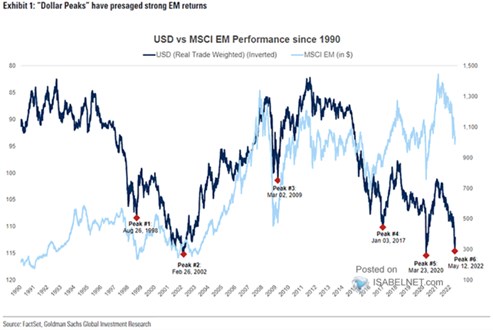

Goldman Sachs v následujícím grafu ukazuje vývoj dolarového indexu, jeho měřítko je obrácené a nejnižší body tudíž ukazují čas, kdy byl dolar ke koši měn nejsilnější. K tomu světle modrá křivka ukazuje vývoj rozvíjejících se akciových trhů EM. Pointa tu je jasná – body nejvyšší síly dolaru mají tendenci se krýt s dny na EM:

Zdroj: Twitter

Korelací najdeme ve světě financí i mimo něj fůru, dává ale popsaný obrázek nějaký smysl z fundamentálního hlediska? Společným faktorem tu může být averze a náklonnost k riziku – vrchol na dolaru se může krýt s nástupem větší náklonnosti k riziku a tudíž i k EM. Naopak posilování dolaru může být taženo averzí k riziku a tudíž větší opatrností k rizikovým aktivům včetně EM.

Uvedené by ve vztahu k dalšímu dění implikovalo, že pro obrat na EM by muselo přijít znatelné překlopení k náklonnosti k riziku. Zda je to ve světle současné inflační a další nejistoty reálné, se teprve uvidí, GS v grafu hovoří o posledním vrcholu v polovině května. Ohledně relativní návratnosti EM a USA se pak často a pochopitelně hovoří i o valuacích. Jak tu průběžně poukazuji, valuace v USA znatelně klesly, ale z mimořádně vysokých hodnot. A výsledek ukazuje následující graf:

Zdroj:

Ve chvíli tvorby uvedeného grafu tedy bylo PE indexu SPX stále znatelně nad dvacetiletým průměrem, ale ne tak pokud by všechny akcie měly stejnou váhu. U menších firem pak již PE vyklesalo znatelně pod průměr. Něco tedy z tohoto pohledu je již na amerických trzích levnější, něco ne.

Relativně levné malé firmy jsou pak mimochodem z pohledu rizika podobné EM – jsou také totiž obecně považovány za rizikovější aktiva. Do určité míry by tak u nich mohlo platit to, co jsem psal výše o EM. Na rozdíl od EM tu ale nehraje výraznou roli vývoj v Číně, která si prochází unikátní kombinací poptávkových i nabídkových „výzev“ a to jak na cyklické, tak na strukturální úrovni.