Ekonom John Cochrane udělal zajímavý pokus s běžným makroekonomickým modelem - ukazoval, co by se mohlo dít v americké ekonomice na straně inflace (a nezaměstnanosti). Měnil přitom jen jeden parametr modelu a jeho výsledek mimo jiné potvrzuje sílu sebenaplňujících se proroctví, o které tu občas hovořím.

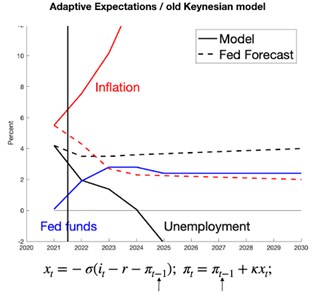

V následujícím grafu si všimněme nejdříve modré křivky. Ta by měla vyznačovat Fedem indikovaný vývoj sazeb. Jde tedy o danou proměnnou a nás zajímá, co se pak stane s inflací a nezaměstnaností (v případě absence jakýchkoliv dalších šoků). Model ukazuje, že popsaný vývoj sazeb je mimořádně stimulační, inflace se prudce zvyšuje, nezaměstnanost prudce klesá (až do prakticky nemožného záporu). Jinak řečeno, podle tohoto pohledu by popsané zvedání sazeb na ochlazení ekonomiky a snížení inflace ani zdaleka nestačilo:

Zdroj: The Grumpy Economist

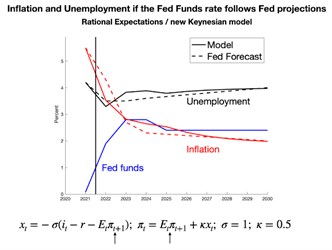

V druhém grafu je stejný průběh sazeb, model, respektive jeden jeho vstup se ale liší a jak vidíme, výrazně se liší i jeho výstupy. Nezaměstnanost se začíná zvedat, ale ne výrazně, pohybuje se kolem 4 %. Inflace klesá znatelně, už příští rok je pod 3 %. Hladké přistání jak vyšité.

Zdroj: The Grumpy Economist

V druhém grafu jsou přerušovanou čarou vyznačeny i projekce Fedu, které se moc neodchylují od výstupu druhého modelu pana Cochraneho. Klíčová otázka tu zní, jak se liší oba modely a odpověď je v jejich popisku. Ten první pracuje s adaptivními očekáváními, ten druhý s racionálními. Jinak jde o standardní model, který stojí na IS-LM a Phillipsově křivce. Zjednodušeně řečeno tedy dostaneme naprosto rozdílné výstupy v závislosti na tom, zda jsou očekávání tvořena na základě extrapolace stavu současného, či ne.

Pan Cochrane to vše shrnuje tak, že predikce Fedu tedy nemusí být mimo a trhy, zdá se, očekávají, že se naplní. Což, dodávám, v logice výše uvedeného může samo o sobě vést ke kýženému výsledku. Na odhad dalšího vývoje pak stačí „jen“ mít ten správný model, respektive onen vstup týkající se očekávání - co lidé budou očekávat, nebo „jak“ to budou očekávat. Z mého pohledu je to detailněji rozebrané to, co tu občas píšu ohledně sebenaplňujících se proroctví. To, jak tvoříme očekávání, si přitom můžeme z části zodpovědět sami podle sebe.

Pan Cochrane si pohrál s modely i z druhé strany – bral klesající inflaci jako výstupní proměnnou a zkoumal, co obě verze řeknou ohledně potřebného vývoje sazeb. Spolu s pár dalšími poznámkami (i k oné racionalitě očekávání, či tomu, jak moc relevantní jsou očekávání trhu) téma na pondělí.