Historie obvykle dává na naše otázky řadu odpovědí, tak tvoříme různé teorie, u nichž ale nakonec končíme stejně. A tak se zase obracíme k historii… V pátek a včera jsem tu prezentoval výstupy makroekonomického modelu (teorie) týkající se americké inflace a sazeb. Výrazně se lišily čistě v závislosti na tom, s jakými očekáváními pracovaly. A tak se zase co se týče dalšího vývoje sazeb obraťme k historii – poukazuje na docela zajímavou vazbu mezi sazbami Fedu a výnosy dvouletých obligací jako vedoucího indikátoru.

Následující graf ukazuje, že pokud začaly směrem dolů obracet výnosy dvouletých vládních dluhopisů, ke svému konci se blížil cyklus zvedání sazeb:

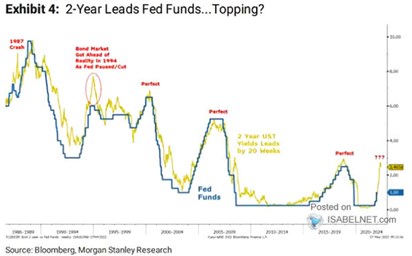

Zdroj: Twitter

U Morganů v grafu vyznačili rok 1994, kdy se dluhopisové trhy utrhly od sazeb a pak se k nim zase vrátily. Jinak řečeno, dvouleté obligace to přehnaly s očekáváním růstu sazeb a pak své očekávání relativně rychle korigovaly. V druhé polovině devadesátých let pak měly tendenci to učinit vícekrát. Ale jinak je zmíněná vazba docela pevná, výnosy dvouletých dluhopisů se zdají být alespoň při pohledu do zpětného zrcátka vedoucím indikátorem klíčových sazeb Fedu. Což dává smysl i z fundamentálního hlediska.

MS na konci žluté křivky vyznačil pár otazníků. Ty se mohou týkat jednak dalšího směru výnosů zmíněných dluhopisů a pak samozřejmě i oné vazby. Každopádně od počátku května do jeho konce výnosy poněkud korigovaly a i to mohlo být pro MS motivací k uvedenému grafu – k úvahám nad tím, zda tento vedoucí indikátor náhodou už (překvapivě) nenaznačuje konec zvedání sazeb. Přelom května a června a další dny ale přinesly opětovný růst výnosů a ty jsou nyní téměř na květnovém maximu. S evidentní implikací pro sazby v duchu uvedeného grafu.

Když už jsme u vazeb, či alespoň korelací s výnosy podívejme se ještě na druhý graf, zejména jeho spodní část. Ta vrchní ukazuje vývoj amerického akciového indexu SPX spolu s inflací a ta druhá plovoucí 120denní korelaci mezi akciemi a výnosy desetiletých dluhopisů. Teoretický rámec: Lepšící se ekonomický výhled zvedá ceny akcií, ceny dluhopisů ale klesají, výnosy tudíž rostou. Zrcadlový obrat platí u horšího výhledu a korelace mezi akciemi a výnosy je tedy pozitivní (obojí nahoru, či dolů).

Zdroj: Twitter

Z grafu vidíme, že po většinu času skutečně pozorujeme pozitivní korelaci. Vidět je ale také, že korelace se již nějaký čas snižuje a v minulosti byla i období, kdy dosahovala hluboko do záporu. V takové době pokles cen akcií doprovází pokles cen dluhopisů (růst jejich výnosů) a naopak. Fundamentálně dává takový mustr smysl třeba v době, kdy v ekonomice panují vyšší inflační tlaky spolu s negativními tlaky na růst.