Již nějaký ten pátek mají akcie menších společností v USA poměrně nízké valuace – minimálně ve srovnání s historií. U celého trhu platí spíše opak (viz i včerejší příspěvek) a teorií snažících se vysvětlit tuto valuační mezeru je samozřejmě více. Co by vzniklý rozdíl mezi valuacemi mohl implikovat ohledně budoucí návratnosti akcií menších firem?

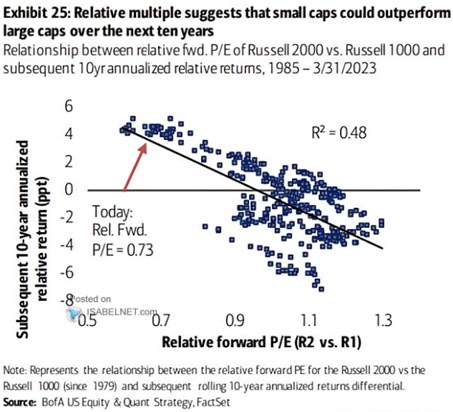

V následujícím grafu srovnává relativní valuace akcií menších firem v indexu Russell 2000 s jejich následnou desetiletou návratností. Dalo by se říci, že pokud je poměr cen a zisků PE u Russellu 2000 na podobné, či vyšší úrovni než PE větších firem, ohledně budoucí návratnosti akcií menších firem to moc neříká (pravá část skupiny bodů). Pokud se ale relativní PE menších firem výrazně snižuje (levá část grafu), body se seřazují do negativního vztahu – čím nižší relativní PE, o to vyšší budoucí (relativní) návratnost:

Zdroj: Twitter

Relativní PE malých firem je nyní docela nízko. A graf implikuje, že v minulosti v podobných situacích vynášela tato část trhu po deset let asi o 4 procentní body více, než celý trh. Zdá se mi přitom, že nejčastěji bývá v souvislosti se současnou valuační mezerou zmiňováno to, že akcie malých firem „jsou více naceněny na recesi“. Což by implikovalo, že třeba u Lattice Semiconductor je jiná skupina investorů uvažující o dalším vývoji v ekonomice jinak než třeba investoři u NVIDIA.

Podobná segmentace v uvažování investorů se docela běžně objevuje mezi akciovým a dluhopisovým trhem. Na akciích mi ale připadá spíše nepravděpodobná. Kloním se spíše k tomu, že ony relativní valuace jsou dány hlavně tím, že menší firmy jsou v prostředí vysoké inflace v horší pozici než ty velké. Nejsou tak schopny promítat rostoucí ceny vstupů do výstupů, čelí většímu tlaku na marže, zvýrazňuje se jejich rizikovější profil. Malé firmy mohou být například více závislé na financování od bank. Na nich se tak mohou více projevit tenze v bankovním sektoru.

Úvahy o příčinách valuační mezery by mohly být relevantní ve vztahu k tomu, kdy by se mohla ona výnosová prémie začít materializovat. Její záruka ale samozřejmě neexistuje, i když její absence by byla prvním případem v měřené historii (tj. od roku 1985). A ještě si všimněme, že podle všech bodů v grafu by se zdálo, že obecně nelze moc hovořit o nějaké celkové – dlouhodobé výnosové prémii menších firem. Ta je přitom ve finanční teorii docela brána jako daná věc a příčinou by mělo být právě vyšší riziko menších firem.