Varování chemického průmyslu ohledně výhledu zisků se hromadí ve chvíli, kdy se znepokojivé signály o globální poptávce a hospodářském růstu začínají množit napříč trhy.

Červen se ukázal jako špatný měsíc pro výrobce chemikálií, když čtyři evropské společnosti vydaly varování ohledně svého výhledu zisků pro zbytek roku. Tento týden se připojil ke společnostem Croda, a při přípravě investorů na dopad slabé poptávky, horší cenotvorbě a vyskladňování ze strany zákazníků. V USA společnost Cabot vinila globální poptávku z toho, že byla nucena stáhnout svou celoroční prognózu.

Zda je zhoršující se výhled pro chemikálie varováním pro širší průmyslovou a cyklickou ekonomiku ještě není jasný. Ale bez výrazných stimulů v Číně nebo náznaků, že se zvedá poptávka, by mohla být opatrnost oprávněná. Zvláště v době, kdy optimističtí investoři zvedly své pozice v akciích zpět na nadvážené úrovně.

Graf: Chemický propad může být varovným výstřelem pro průmyslové podniky

Zdroj: Bloomberg

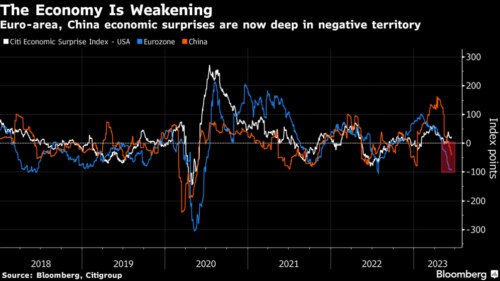

Průmyslové akcie jsou obvykle úzce korelovány s chemikáliemi a představují téměř 14 procent indexu Stoxx 600, což je druhá největší sektorová váha v evropském benchmarku po sektoru zdravotní péče (healthcare). Obecněji řečeno, cyklické tituly závislé na vývoji ekonomiky tvoří v Evropě asi dvě třetiny trhu. Jejich vyhlídky na zisky jsou silně spojeny s globálním růstem, který byl v posledních několika letech tažen Čínou. Oživení asijského obra však vázne. V uplynulém týdnu ekonomové z , , a revidovaly své prognózy růstu HDP Číny pro rok 2023 níže posílily tak pochybnosti, že by stimul z Pekingu mohl dosavadní vývoj zvrátit.

"Očekávání ohledně toho, co bude Čína schopna udělat v oblasti stimulů, byla příliš vysoká, důvodem je omezenější schopnost čínské vlády ve srovnání s předchozími cykly nastartovat ekonomiku pouhým snížením úroků nebo snížení povinných minimálních rezerv bank," říká Peter Garnry, vedoucí akciové strategie Saxo Bank.

Graf: Ekonomika slábne

Zdroj: Bloomberg,

Valuace zůstávají problémem. Poslední pokles zásob chemických látek odmazal prémii na PE poměru chemického sektoru vůči širšímu evropskému trhu a vrátil ukazatel zpět na 10letý průměr 19 % poté, co loni dosáhl vrcholu v okolí 40 %. Průmyslové podniky se stále obchodují poblíž podobně rekordní prémie ve výši 40 %, což je dvojnásobek 10letého průměru.

Graf: Průmyslové podniky nyní vypadají velmi drahé

Zdroj: Bloomberg

Dalším znepokojivým znamením je, že problémy se rozšiřují do sektoru obalových materiálů, kde naposled vydala varování ohledně zisku evropská společnost Mayr-Melnhof Karton. Následovala tak další firmy z odvětví papíru a celulózy které varování vydaly jako Billerud AB, UPM-Kymene a Stora Enso.

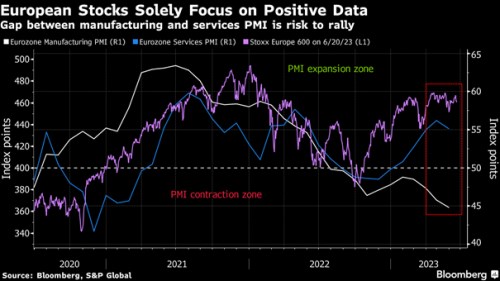

Evropské cyklické akcie nereagovaly na slabé makroekonomické prognózy a průzkumy díky tvrdým datům, jako jsou HDP čísla, která se letos zatím drží dobře. Naděje na měkké přistání a vrchol výnosů podpořily akcie, pomohla také ustupující inflace.

Ostatní celkové makroekonomické údaje však poskytují méně pozitivní obrázek. Výrobní PMI zůstávají v stagnaci, což ostře kontrastuje s růstem ve službách. "PMI nových objednávek evropských služeb se v květnu poměrně prudce obrátily," uvedl stratég . "Pokud je to známka vznikající slabosti poptávky po službách, mohlo by to vést k větší korelaci sektorů a potenciálnímu poklesu akcií."

Graf: Evropské akcie se zaměřují výhradně na pozitivní data

Zdroj: Bloomberg, S&P Global

"Hlavní nesoulad, se kterým se trh bude muset potýkat, se točí kolem nadějí na měkké přistání bez velké bolesti pro zisky, pracovní trh a úvěry, a simultáního očekávání, že inflace rychle klesne," říká Vincent Rennella, šéf akciové strategie Silex Investment Managers. "Jak si může konsensus myslet, že nejhorší tlaky jsou za námi, když se dopad utahování měnové politiky historicky projevoval se zpožděním, zejména u Fedu, který navíc ještě sazby nepřestal zvyšovat?"

Zdroj: Bloomberg