Krátkodobě lze vývoj kurzu eura k dolaru vysvětlovat relativní výší sazeb v eurozóně a v USA a výhledem na další vývoj v této oblasti. Ekonomové Natixisu se ale domnívají, že ve hře jsou i dlouhodobé faktory, konkrétně celkově vyšší atraktivita americké ekonomiky. Co by za ní mělo stát?

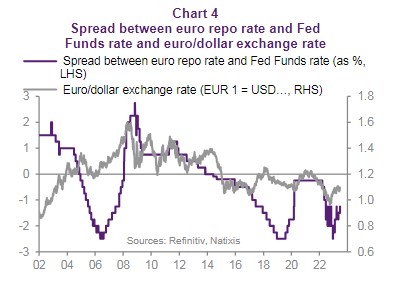

Natixis míní, že například květnové oslabování eura k dolaru lze vysvětlit očekáváním nižších terminálních sazeb v eurozóně ve srovnání s terminálními sazbami v USA. Podle Natixisu je po roce 2008 celkově vidět silná korelace mezi úrokovými spready a kurzem eura k dolaru, viz následující graf:

Z dlouhodobějšího pohledu je ale podle ekonomů banky rozhodující atraktivita obou ekonomik. Zde hraje roli několik faktorů včetně potenciálního růstu. Ten je podle Natixisu v USA vyšší, což banka dokumentuje následujícím grafem s dlouhodobým vývojem produktu v americké a evropské ekonomice:

Vyšší atraktivita Spojených států je pak dána i vyššími výdaji na výzkum a vývoj, které nyní v USA dosahují asi 3,5 % HDP, zatímco v eurozóně přibližně 2,3 %. Vyšší jsou ve Spojených státech i výdaje na telekomunikační a informační technologie a je tu přístupnější kapitál dostupný pro tyto investice. Ve výsledku se tak podle Natixisu dá očekávat dlouhodobý trend posilování dolaru daný celkově vyšší atraktivitou Spojených států pro mezinárodní kapitál.

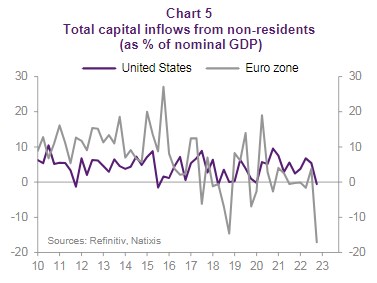

Dosavadní vývoj toku kapitálu do Spojených států a do eurozóny ukazuje poslední graf. Podle něj proudilo do eurozóny soustavně více kapitálu (v poměru k HDP) až do roku 2016, úplně se situace obrátila po roce 2019:

Zdroj: Natixis