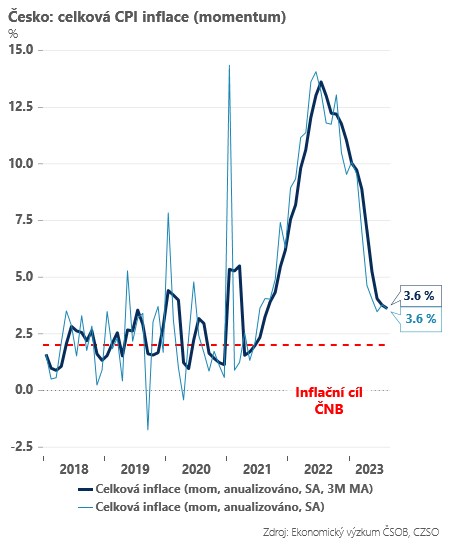

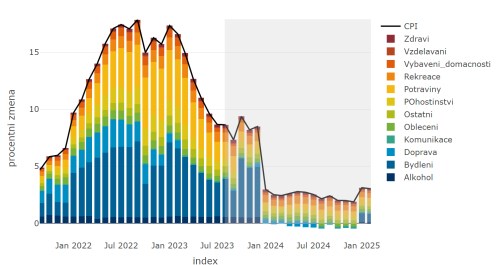

Inflace meziměsíčně vzrostla o 0,2 % a díky tomu meziroční dynamika mírně poklesla na 8,5 % (z 8,8 %). To není daleko od našeho odhadu (+0,3 % mom) a v souladu s letní prognózou centrální banky. Meziroční inflace viditelnějí zpomalí v září (odhadujeme pod 7,5 %), kdy některé energetické společnosti sáhnou k viditelnějšímu zlevnění základních tarifů. Ve čtvrtém kvartále pak dočasně opět inflace vzroste do blízkosti 9 % (kvůli energetickému úspornému tarifu v uplynulém roce), aby pak prudce poklesla na začátku roku 2024 - díky výraznému meziročnímu poklesu cen potravin a energií očekáváme propad až do blízkosti 3%.

Odeznívání energetické a potravinové inflace ovšem může “maskovat” relativně setrvačnou jádrovou inflaci (zejména inflaci služeb). I v dnešních srpnových výsledcích inflace jsou ostatně vidět značně rozporuplné tendence. Na jedné straně meziměsíčně klesají relativně výrazně ceny řady potravin - zejména mléčných výrobků, obilovin a pečiva. Na druhé straně řada “jádrových” položek v čele se službami po sezónním očištění zdražuje stále rychleji, než je normální (tj. než by odpovídalo inflačnímu cíli ČNB). Jedná se například o nájemné, pohostinství a hoteliérství nebo rekreace. Navíc v posledních měsících opět poměrně výrazně vzrostly ceny pohonných hmot, což může udržovat inflační očekávání mezi domácnostmi na vyšších úrovních.

A právě setrvačnost jádrové inflace a vyšší inflační očekávání mohou být důvodem pro obezřetnost centrálních bankéřů při hlasování o prvním poklesu úrokových sazeb. Na druhou stranu ovšem z ekonomiky přicházejí slabší čísla (z průmyslu a stavebnictví), která mohou vést ČNB k oslabení hospodářského výhledu. Současně se zdá, že zvolňuje i dynamika nominálních mezd. I proto věříme, že úrokové sazby nakonec mohou ještě letos lehce poklesnout (-50bps v Q4 2023).