Americké akcie nemusí nutně oslabovat, ale jejich současná atraktivita není nijak vysoká. Příčinou je jejich relativně omezený potenciál pro další růst a výnosy, které nabízí krátkodobější dluhopisy. Pro CNBC to uvedl stratég Marko Kolanovic (viz první část rozhovoru v odkazech pod článkem). Ve druhé části se mimo jiné věnoval různým segmentům trhu a jejich potenciálu pro další růst.

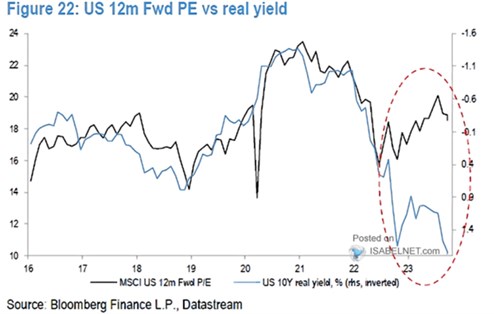

Stratég se domnívá, že valuace amerických trhů nejsou slučitelné s tím, kde se nyní nachází sazby. to dokumentuje i následujícím grafem, který porovnává poměry cen akcií k ziskům očekávaným pro následujících 12 měsíců (PE) s reálnými výnosy desetiletých vládních dluhopisů. Až do poloviny roku 2022 se obě proměnné pohybovaly podobným směrem, pak se ale valuace začaly výrazně odchylovat od úrovní, na kterých by měly být podle výše reálných sazeb:

Zdroj: X

Na dotaz týkající se výkonů akcií největších technologických firem stratég odpověděl, že pokud se investoři domnívají, že recese v USA nepřijde, měli by podle něj kupovat akcie, které doposud na trhu zaostávaly. Tedy ne těch sedm nejoblíbenějších, které si připisovaly nejvyšší zisky. Pokud pak recese přijde, podle stratéga tato sedmička klesne na úroveň zbytku trhu.

Pohled stratéga je tedy stále poměrně negativní, jeho určitým protipólem může být Jeremy Siegel z Wharton School. Ten na CNBC hovořil o tom, že akcie by letošní rok „měly uzavřít výš než nyní“. Hlavně se ale ekonom věnoval dalšímu vývoji sazeb. Americká centrální banka by totiž podle něj už měla přestat s jejich zvyšováním a jedním z hlavních důvodů je růst výnosů dlouhodobějších obligací. Tyto výnosy mají totiž na ekonomiku větší vliv než krátkodobější sazby.

Dlouhodobé výnosy tak nyní „dělají za Fed jeho práci“. Příčinou jejich růstu je přitom podle ekonoma silná ekonomika, výjimku zde ale představuje trh s bydlením, který „čelí největšímu riziku“. Pokud by Fed dál zvedal sazby, podle profesora by záleželo hlavně na tom, jaký je důvod a související vývoj v ekonomice. Jestliže by dál rostla a spolu s ní i zisky obchodovaných firem, akcie by takový vývoj nemusela zastavit.

Siegel tvrdí, že PE indexu S&P 500 počítané ze zisků odhadovaných pro příští rok nyní dosahuje sedmnácti. On sám to považuje za „velmi dobrou cenu“. V případě, že pak vyloučíme technologie, PE se pohybuje kolem čtrnácti a podle ekonoma jsou vyšší sazby v cenách akcií „do značné míry odraženy“. Jeho názor tak nekoresponduje s tím, o čem hovoří (viz výše) a Siegel na závěr rozhovoru uvedl, že jemu se akcie momentálně líbí.

Zdroj: CNBC