Průmyslová produkce rostla v únoru meziročně o 0,7 %. To je sice viditelně pod konsensem trhu (+3,5 % y/y), náš odhad byl však ještě slabší (-0,5 % y/y). Naše sázky na “velmi postupnou” stabilizaci se tak spíše naplňují a jsme pozitivně překvapeni tím, že průmysl zůstává v lehkém meziročním plusu.

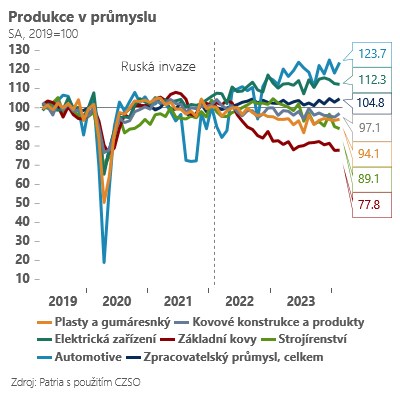

Po sezónním očištění se meziměsíčně situace vylepšuje zejména díky segmentu automotive. Na klíčovém odvětví českého průmyslu je pozitivní i růst (v lednu slabých) nových objednávek a skutečnost, že s sebou automotive opět začíná táhnout některá navazující odvětví - například výrobce plastů. Současně se zastavil další propad některých energeticky náročných odvětví - základní zpracování kovů, chemický průmysl (3M růstu v řadě). Na druhé straně velmi slabý výkon prozatím dál hlásí strojírenství, které asi nejvíce doplácí na globální útlum investiční poptávky (meziroční pokles -11,8 %). A rizikem do budoucna je bezesporu konkurenční zaostávání velkých evropských automobilek při přechodu na elektromobilitu, které se dříve nebo později může podepisovat na výrobě a investicích také v rámci Česka.

To je však spíše otázka dalších let. Jinak dnešní čísla potvrzují námi předpokládanou pozvolnou stabilizaci průmyslu, indikovanou PMI i náladami ČSÚ. Relativně slušně vyznívají také nové objednávky (i když mezi odvětvími přetrvávají velké rozdíly). Celkově předpokládáme, že ekonomiku letos potáhne spíše spotřeba domácností a exportně orientovaný průmysl ji začne viditelně pomáhat až v druhé polovině tohoto roku. Odhad HDP pro rok 2024 ponecháváme na 1,5 %.