U Applu se hodně hovoří o novém supercyklu v prodeji iPhonů, ale očekávání pro rok 2025 zatím předpokládají jen 5% růst zisků. Pro CNBC to uvedl Gene Munster z Deepwater Asset Management, podle kterého se u této akcie investoři chovají podobně jako tradeři. A řídí se tím, že „je lepší počkat a pak se uvidí“.

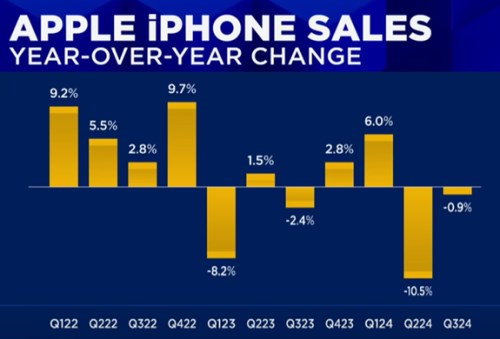

Muster připomněl, že s dotykovými displeji nezačal pracovat jen , ale na trhu bylo hned několik forem s touto technologií. Nakonec to ale byl , kdo získal silnou pozici na trhu a „změnil telefon na počítač, který si nosíme v kapse.“ Nyní bude podle investora firma schopná použít Intelligence k výraznému zjednodušení práce s mobilním telefonem, což by se mělo promítnout do poptávky po těchto přístrojích. CNBC k tomu doplnila vývoj čtvrtletních prodejů iPhonů:

Zdroj: CNBC

Munster poukázal na to, že různé firmy používají různý přístup k prodeji svých platforem a aplikací souvisejících s umělou inteligencí. podle něj bude základní služby poskytovat zadarmo, ale jejich rozšíření bude zpoplatněno. Firma přitom dokáže ve vysoké míře udržet zákazníky u svých produktů. Podle experta je to z velké části kvůli tomu, že je schopná jednoduše propojovat jednotlivé funkce přístrojů a jejich celkové použití je tak uživatelsky přívětivé. Munster přitom míní, že to samé dokáže u umělé inteligence. To se tak stane jeho hlavní konkurenční výhodou.

Jak ale ukazuje následující obrázek, na čínském trhu vypadl z pětky největších firem. Téměř dvacetiprocentní podíl na trhu tam měla ve druhém čtvrtletí letošního roku značka Vivo, jejíž tržby rostly o 15 %. Více než 40% růstu dosáhl Huawei:

Zdroj: CNBC

Významnějším zdrojem příjmů by se pro podle investora mohly stát produkty nositelné elektroniky. I kvůli tomu, že by se mohla stát nástrojem, díky kterému „umělá inteligence uvidí kolem sebe“. Munster konkrétně odhaduje, že tyto produkty by v Applu mohly v budoucnu generovat přibližně 10 % tržeb.

Zdroj: CNBC