Po roce 2020 se objevily a objevují situace, jejichž hodnocení více než jindy závisí na tom, s čím srovnáváme současná data. Jednu dobu například docházelo k poklesu peněžního agregátu M2, což je samo o sobě historicky ojedinělá situace. Která izolovaně mohla indikovat extrémní dezinflační tlaky. Jenže předtím se agregát M2 dostal díky prudkému růstu vysoko nad trend. A onen pokles M2 jen „jen“ stahoval na trend. Podobné různě vyznívající příběhy vidíme u valuací a dnes se podíváme na jejich mezinárodní verzi.

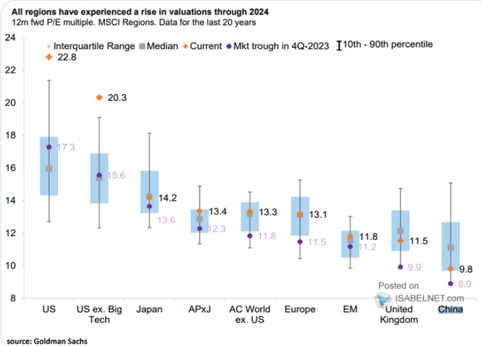

V následujícím grafu jsou na trhu nejčastěji používané valuace, tedy tzv. forward PE, pro hlavní světové trhy. Obrázek se nějakou dobu nijak výrazně nemění zejména na straně amerických trhů Ty jsou vysoko relativně ke své vlastní historii (oranžový bod vs šedý bod), tak relativně k valuaci trhů jiných. Podle grafu dokonce i poměr cen k očekávaným ziskům u amerických firem mimo velkých technologií nyní dosahuje hodnoty 20. O nějaké valuační levnosti (v historickém porovnání) se tedy už v USA nedá ani náznakem hovořit ani u této části trhu:

Zdroj: X

Hodně se už nějakou dobu hovoří o tom, že Spojené státy se relativně ke zbytku světa obchodují s velkou valuační prémií. Obráceně řečeno, svět se obchoduje ke Spojeným státům s výrazným diskontem. Je to podobné, jako když se třeba hovořilo o tom, že akcie malých společností nesou mimořádně vysoký valuační diskont k velkým firmám. Samo o sobě to svádělo k dojmu, že malé firmy jsou tudíž „levné“ – jejich valuace jsou nízko. A to by snad mohlo indikovat větší pravděpodobnost vyšší budoucí návratnosti.

Jenže záhy se valuace malých firem dostaly na úrovně, které relativně k jejich historii zase tak nízko nebyly (existuje tu přitom rozdíl mezi malými firmami v Russellu a SPX). Relativně k velkým firmám tedy diskont přetrvával, ale relativně k vlastní historii malých ne. Příběh byl tak pestřejší, než se na první pohled zdálo, podobně jako u M2.

Podobně jsou nyní relativně k USA levné některé jiné trhy. Jenže to může být jen kvůli tomu, jak „drahé“ jsou Spojené státy. Příkladem mohou být rozvíjející se trhy jako celek. Podle grafu je nyní jejich PE na 11,8, historický standard dosahuje 11,2. V tomto smyslu tedy tyto trhy levné nejsou, spíše dražší. Jejich historický diskont ke Spojeným státům je ale mimořádný – protože USA jsou extrémně vysoko nad svým standardem. Což z mého pohledu minimálně snižuje váhu argumentů, podle kterých onen mezinárodní diskont ukazuje na vyšší potenciál zahraničních trhů. Takový argument by totiž v celém kontextu říkal, že celý svět se dostane na mimořádně atraktivní poměr požadované návratnosti k očekávanému růstu zisků.

Japonsko je nyní z historického hlediska cca na svém, to samé platí o evropských trzích. Relativně k USA i ke své vlastní historii jsou nyní valuačně nízko jen akcie ve Velké Británii a v Číně. V druhém případě to dokonce platí docela hodně. Příčina je zřejmá – strukturální výzvy, kterém země čelí. Můžeme je rámovat jako překračování pasti středních příjmů, či posun k novému ekonomickému modelu. Z mého pohledu je tak s podivem, jak trhy v září/říjnu reagovaly na ohlášenou stimulaci. Prvoplánová radost z ní totiž do značné míry ignoruje to, že stimulace sama o sobě může pomoci cyklicky, ale strukturálně spíše naopak. Ne náhodou trhy záhy otočily.