Energetika ČEZ za první tři čtvrtletí letošního roku téměř zosminásobila čistý zisk, na úrovni EBITDA narostl o více než čtyři pětiny. Nad očekávání silné třetí čtvrtletí, především díky rekordnímu zisku z obchodování s komoditami na zahraničních trzích vedly k letos již třetímu zvýšení celoročního výhledu hospodaření. Ten nyní slibuje dosud rekordní dividendu pro akcionáře, která by mohla dosáhnout až 112 Kč na akcii. To by byl absolutní rekord v historii firmy, více než dvojnásobek dosud vyplacené nejvyšší dividendy. Otazníky nicméně zůstávají nad dopady daně z nadměrných zisků a cenových stropů pro tržby z prodeje vyrobené elektřiny. Podle slov finančního ředitele ČEZ Martina Nováka pro Patria.cz může být zdanění vysoké, nebude se však týkat všech aktivit ČEZ. Efektivní sazba tedy nakonec bude zřejmě nižší než 79 procent, jak nyní zjednodušeně propočítává většina analytiků. Co ještě může pozitivně či negativně ovlivnit vývoj hospodaření ČEZ ve zbytku roku? Jak silná je nyní likvidní pozice firmy? Jaké další kroky a kdy mohou přijít v rozvoji jádra i LNG kapacit pro Česko?

Patria.cz: Shrňte prosím na úvod výsledky za třetí čtvrtletí a devět měsíců roku. Co v rámci jejich vývoje akcentujete?

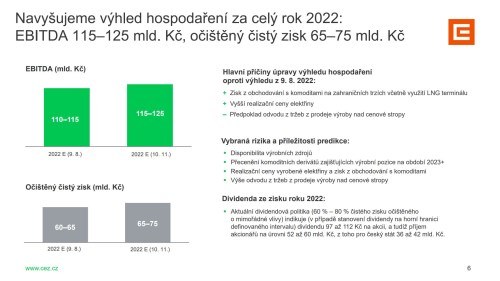

Určitě bych akcentoval, že se EBITDA meziročně posunula o 41,8 miliardy korun na 89,3 miliardy korun, což je značný nárůst (o 88 %). U očištěného čistého zisku je nárůst ještě větší: ze 16,9 na 52,3 miliardy korun. Hlavních faktorů je zde relativně málo. Jednak to je nárůst realizačních cen elektřiny. Nejde přitom ani tak o dlouhodobé kontrakty, protože rok 2022 se hodně prodával už v letech 2019, 2020 a 2021, kdy ceny nebyly až tak vysoké. Je to dáno naší otevřenou pozicí, kterou jsme měli na počátku roku 2022, které jsme následně na spotovém trhu či na krátkodobých kontraktech prodávali letos za násobně vyšší ceny než ty, které jsme měli dlouhodobě zajištěny. Vliv tržních cen je celkem meziročně skoro 36 miliard Kč.

Druhým nejvýznamnějším faktorem je úspěšnost našich obchodních aktivit v oblasti tradingu, který obchoduje s elektřinou, plynem, uhlím, povolenkami na evropských trzích. Jejich výsledek je meziročně o 10,9 miliardy korun lepší. A celkem je to 13 miliard korun za prvních devět měsíců letošního roku. Nikdy předtím jsme na tradingu takový zisk neměli, ve standardních letech před nástupem rekordní volatility jsme mívali kolem 2 miliard korun ročně.

Expertíza našeho tradingu způsobila, že jsme trefili správným směrem pohyb na trzích, také ale pomáhala volatilita. Pokud se ceny na trzích pohybují denně v extrému o 500 EUR, je logicky prostor pro zisk násobně větší, než když je tento pohyb o půl eura.

Další vliv, nicméně relativně malý ve srovnání s těmito čísly, měla pak větší poptávka po uhlí od Severočeských dolů ze strany odběratelů. Segment Těžba vydělal meziročně o 1,8 miliardy korun více.

Graf: Zajišťování tržních rizik výroby v ČR na roky 2023–2025

Zdroj: Zpráva k výsledkům hospodaření Skupiny ČEZ za I.–III. čtvrtletí 2022, 10. 11. 2022

Patria.cz: Směrem vzhůru jste upravili celoroční výhled.

Faktory jsou stejné. Důvodem úpravy výhledu je nicméně hlavně zisk z tradingu na zahraničních trzích, vyšší realizační ceny jsou jen o málo větší než v pololetních výhledech letošního hospodaření. V meziročním srovnání je však situace jiná, tam realizační ceny vyrobené elektřiny dělají zhruba tři čtvrtiny a trading zhruba čtvrtinu růstu EBITDA.

Graf: Výhled skupiny ČEZ

Zdroj: Zpráva k výsledkům hospodaření Skupiny ČEZ za I.–III. čtvrtletí 2022, 10. 11. 2022

Patria.cz: Jsme již téměř v polovině listopadu a tedy posledního letošního čtvrtletí a prostor pro negativní či pozitivní překvapení ve zbytku roku se snižuje. Přesto, mohou a z čeho pramenit nejistoty v obou směrech?

U výroby elektřiny je vždy prostor pro negativní překvapení v případě výpadku zdrojů - poruchy, především na jaderné elektrárně, která by vyžadovala mnohatýdenní odstávku. Pak dochází k tomu, že máte prodáno za relativně nižší cenu a musíte uspokojit závazek dodat elektřinu prodanou dle kontraktů. Buď spustíte další zdroje, zde už ale prostor moc velký není, takže musíte nakoupit elektřinu za aktuální vysokou tržní cenu. Na tom by samozřejmě při dnešních cenách vznikla relativně velká ztráta. Největším rizikem je tedy provozování, resp. disponibilita našich zdrojů, především jaderných.

Dalším významným rizikem je přecenění kontraktů, které jsme uzavřeli za účelem zajištění výroby příštího roku a které se přeceňují do výsledků hospodaření každý měsíc. Jako příklad může sloužit např. nejistá část z uhelné nebo paroplynové výroby v prvním čtvrtletí 2023. Prodejními kontrakty máme zafixováno cash flow příštího roku, ale účetně toto při změně cen tržních cen elektřiny může EBITDA 2022 poměrně významně ovlivnit. I proto máme pásmo výhledu EBITDA tak široké, protože volatilita cen komodit je obrovská.

Patria.cz: V rozhovoru po pololetních výsledcích jsme diskutovali skutečný výsledek hospodaření relativně významně pod konsensem analytiků, nyní je situace naprosto opačná – doručené výsledky jsou vysoko nad očekáváním trhu. Na straně ČEZ sbíráte odhady analytiků, jste s nimi v diskusi. Vidíte nějaký zřejmý zdroj aktuálního nesouladu?

Z našeho pohledu je to dáno především obrovskou volatilitou cen komodit. Modely se v takovém případě počítají velice špatně. Když jsou ceny stabilní a pohnou se za rok o jedno euro a meziměsíčně třeba o ještě méně, je přesnost těchto modelů podstatně větší.

Patria.cz: Avizujete výplatu rekordní dividendy v celkovém objemu 52 až 60 miliard Kč, z toho 36 až 42 miliard Kč pro stát jako majoritního akcionáře. Nakolik je jistá?

Bude záležet na tom, jak tento rok skutečně dopadne. Nynější odhad pro čistý zisk je 65 až 75 miliard korun. Pokud bychom vycházeli z tohoto čísla, byla by dividenda 97 až 112 Kč na akcii, což by byl absolutní rekord a nejvyšší dividenda v naší historii. Znamenalo by to dvojnásobek dosavadní nejvyšší dividendy, která činila 53 Kč na akcii (v roce 2009, pozn. red.). Z hlediska dividend pro akcionáře by to byl nejlepší rok. Záležet však bude na tom, jak rok dopadne, a také na rozhodnutí akcionářů na valné hromadě na jaře příštího roku.

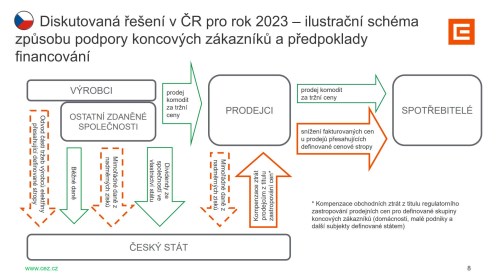

Patria.cz: Vláda den před zveřejněním kvartálních výsledků ČEZ schválila cenové stropy pro výrobní ceny elektřiny. Odvod má mít charakter poplatku s možností odečíst ho ze základu pro platbu windfall daně. Je pro ČEZ v tuto chvíli vyjasněno, kolik a z čeho by měl platit a zřejmá otázka cenových stropů, nebo tam vidíte nějaké otázky a pochybnosti?

Podle mě je to jednoduché. Je potřeba sledovat legislativní proces, a dokud není uzavřen, není to hotová věc. Zákon o windfall dani je schválen poslaneckou sněmovnou. Jeho parametry dnes víme: 60 procent z průměru základů daně zvýšeného o 20 procent za roky 2018 až 2021. Týká se to některých firem Skupiny ČEZ, hlavně ČEZ jako výrobce či prodejních společností, a také jiných výrobců elektřiny na českém trhu.

Co se stropů týče, tam je legislativní proces na úplném začátku. Odvod nad definované stropy bude jasný až vznikne návazné nařízení vlády, která stanoví, jak velké mají být stropy a jakým způsobem se bude odvod počítat. Co se týče celkového odvoduze stropů, tak debata a kalkulace probíhají, ale z našeho hlediska to nemá na rok 2023 velký vliv. Buď se totiž část zisku odvede prostřednictvím odvodu, nebo prostřednictvím windfall daně (to, co zbyde). Dohromady však se vybere stejně bez ohledu na výši odvodu. Balík peněz je tedy pořád stejný. Efekt obou opatření je dohromady víceméně stejný, jako by existovala pouze windfall tax.

Graf: Ilustrační schéma způsobu podpory koncových zákazníků a předpoklady financování

Zdroj: Zpráva k výsledkům hospodaření Skupiny ČEZ za I.–III. čtvrtletí 2022, 10. 11. 2022

Zdanění bude samozřejmě relativně vysoké. Víme, že se týká zdaňovacího období 2023, 2024, 2025, pokud bude schváleno v těchto intencích, což je pravděpodobné. Víme, že první zálohy na windfall daň budeme platit až v září 2023, na rozdíl od odvodů z nadměrných tržeb, které by se měly platit měsíčně v průběhu roku. Všechny tyto parametry sledujeme. Až bude znám výsledek, budeme schopni to detailněji spočítat a podělit se o to s investory příští rok na tiskové konferenci, až budeme zveřejňovat výsledky za rok 2022 a odhad zisku na rok 2023.

Úplně zjednodušeně, mnoho analytiků to počítá tak, že vezmou 19 procent jako sazbu daně a 60 procent k tomu přidají. Výsledkem je tedy 79 procent. Efektivní sazba bude ale nižší, protože je zde jednak zvýšení toho výchozího historického základu daně o 20 procent, a jednak se windfall tax netýká všech firem Skupiny ČEZ. Ne všechny se totiž živí výrobou a obchodem s elektřinou, mají i různé servisní služby a jim podobné aktivity, a zde k žádnému windfall profitu nedochází. Avšak ČEZ a.s. jako výrobce, který je nositelem zvýšeného zisku, předmětem této daně je.

Patria.cz: Máte jako ČEZ již propočtenu či alespoň hrubě odhadnutu velikost očekávaného dopadu do tržeb a zisku ČEZ z windfall daně a cenových stropů? Je nějaké číslo nyní vyslovitelné?

Žádné číslo nyní neříkáme, protože nemáme ještě odhad zisku na příští rok. Neprošel ještě interním schvalovacím procesem a na plánu na příští rok se teprve pracuje. Vidíme ale mnoho externích odhadů. Kdyby externí odhady aplikovaly tyto sazby na rok 2022, tak by vyšly vyšší desítky miliard korun jako celkový dodatečný odvod z windfall daně a odvodu z tržeb nad stropy.

Patria.cz: Kolem windfall daně zaznívají témata jako soudní spory, ze strany bank zaznívají slova jako diskriminace. Existuje v této rovině právní pohled ČEZ na korektnost tohoto zdanění?

Myslím si, že toto nám nepřísluší komentovat. Je to rozhodnutí parlamentu. Je to zákon a ten se musí respektovat. Pokud s tím nesouhlasí někdo z investorů, může se domáhat nějakým způsobem svých nároků.

Podle mě to je těžká situace pro kohokoli. Hlavně zahraniční investoři to celkem chápou a považují to za něco, co se v učebnicích ekonomie nazývá politické riziko. Prostě se může stát, že se v nějaké zemi zvýší daně nebo změní poplatky. Válka, která je od nás vzdálena několik stovek kilometrů, a rozkývání energetických trhů, jsou důvody, aby vláda v každé evropské zemi nějakým způsobem reagovala, a pozorujeme to všude, například zastropováním cen pro koncové spotřebitele. To, co dělá česká vláda, činí na doporučení Evropské komise. Tam je doporučeno, že mohou být zavedeny odvody, windfall profit tax. Není to jenom lokální záležitost. Vidíme to všude.

Je to něco, co se v této době asi očekávat dalo, samozřejmě nikomu z investorů to radost nedělá. Na druhou stranu, pravdou je, že ceny elektřiny 500 EUR nebo 1000 EUR také nebyly úplně očekávané. Měl-li bych říct, zda bude mít ČEZ nějaký neočekávaný zisk, tak určitě bude.

Patria.cz: Bezesporu jste v kontaktu s kolegy z dalších klíčových evropských energetik na dalších trzích, kde padají různou měrou odlišné návrhy. Které byste ze své pozice ocenili jako pragmatické či efektivní?

Myslím si, že to řešení je jednoznačné. Všechna opatření jsou dočasná. Odvod je na jeden rok, windfall profit tax na tři roky. Určitě je důležité nechat působit trh jako takový. Pozorujeme třeba alokace kapitálu: trh opravdu dokonale funguje v oblasti LNG terminálů. Už dnes prudce klesají ceny elektřiny a plynu, protože díky tomu, jakou prémii může získat vlastník terminálu, se všechny finanční prostředky všech investorů napřely k tomu, aby se co nejrychleji postavilo co nejvíce LNG terminálů. Do dvou let to povede k tomu, že se situace na ceně plynu a elektřiny prudce změní – pro spotřebitele k lepšímu. Ceny klesnou, a klesají už dnes.

Forwardové křivky na příští rok jsou nyní na 330 EUR, na přespříští 240 a na ten následující třeba na 170 či 180 EUR. To je o 100 EUR méně než před čtvrt rokem. U roku 2023 je ten rozdíl ještě větší: když jsme se bavili před čtvrt rokem, pohyboval se ten kontrakt kolem 500 EUR.

Trh opravdu velmi dobře funguje. Krátkodobý zásah do něj, nebo jeho korekce, smysl má. Dlouhodobý by mohl vést k velké neefektivitě a spotřebitelé by třeba mohli platit víc, než kdyby trh zůstal volný. Podle mě evropským státům nezbylo nic jiného než udělat to, jak to udělali, na relativně krátké, přechodné období.

Patria.cz: ČEZ od 8. září využívá první evropský LNG terminál spuštěný od invaze na Ukrajinu, který byl zprovozněn za rekordních 6 měsíců. Terminál v nizozemském přístavu Eemshaven dokáže zpracovat zkapalněný zemní plyn odpovídající roční spotřebě plynu pro celou Českou republiku, ČEZ má třetinu jeho kapacity. Běží vše kolem projektu hladce? V médiích se například objevovaly spekulace o právním zajištění trasy pro přepravu plynu do ČR.

Máme vše zajištěno. Máme zakontrahovaný terminál, což považujeme za velký úspěch. Kromě domovských států se to nepovedlo prakticky skoro nikomu ze států, které nemají přístup k moři.

Trasy máme také zajištěné, takže jsme schopni dopravit kapacitu, kterou máme v terminálu nakoupenou, do České republiky, bude-li to třeba. Část jsme dopravili, část jsme prodali, protože zásobníky jsou plné. Část jsme potřebovali na výrobu elektřiny v Počeradech.

To, že máme tuto kapacitu k dispozici, je extrémně komfortní situace proti stavu, kdy bychom ji neměli a zásadně navíc přispívá ke zvýšení energetické nezávislosti České republiky.

Graf: ČEZ od 8. 9. využívá první evropský LNG terminál spuštěný od invaze na Ukrajinu

Zdroj: Zpráva k výsledkům hospodaření Skupiny ČEZ za I.–III. čtvrtletí 2022, 10. 11. 2022

Patria.cz: Existují úvahy dalšího rozvoje kapacity LNG pro ČR do dalších let?

Díváme se na další příležitosti. Z terminálů, které se budují, nikdo v současnosti nenabízí kapacitu, jinými slovy není žádný podíl k prodeji. Myslíme si ale, že se tak určitě stane. Jednáme se spoustou protistran. Všichni o nás vědí, jsme hráč, který terminál už nyní má. Kdyby se otevřela příležitost získat další kapacitu, tak to uděláme.

Patria.cz: Ptáme se i v té souvislosti, že řada energetických analytiků nyní hovoří v tom smyslu, že skutečným problémem může být až další zimní období 2023 až 2024.

Byl bych spíše optimistou. Všichni tvrdili, že tato zima bude katastrofou a všichni zmrzneme. Realita je taková, že plynu je nadbytek, je ho opravdu veliké množství. Zásobníky v Evropě jsou plné. Jakmile se z nich začne čerpat, budou se velmi efektivně doplňovat. Za rok budeme mít terminálů ještě více. Vezměte si, že holandský terminál, ve kterém máme podíl, vznikl za šest měsíců a vydání stavebního povolení trvalo šest dní. Touto rychlostí se terminály začínají stavět a kapitál se alokuje do jejich stavby.

Evropa se rozhodla změnit svoji energetickou orientaci, mít mnohem větší flexibilitu, a dělá to správně. Možná se úplně pletu, ale zatím to na mě nepůsobí tak, že by se rýsoval nedostatek plynu. Plyn bude dražší, než býval historicky, ale pravděpodobně levnější než dnes.

Patria.cz: Zastavme se u původních kontraktů s Ruskem. Oznámili jste, že ČEZ utrpěl kvůli výpadkům ruských dodávek škody ve stovkách milionů až v miliardách korun. Podle generálního ředitele Daniela Beneše je jediným možným krokem mezinárodní arbitráž. Podnikl už ČEZ kroky v tomto směru?

Kontrakt trvá do konce roku. Výsledek tedy můžeme sečíst až po jeho skončení. Realita je taková, že se z něj neplní, stejně jako se neplní z podobných kontraktů například v Německu. Uváděli jsme číslo, které se blíží až dvěma miliardám, ale hodně se to mění s tím, jak se hýbe cena na trhu. To nejlepší číslo budeme schopni říci následně a samozřejmě se budeme domáhat svých práv v nějakém mezinárodním fóru, jako všichni.

Patria.cz: V komentáři k dnešním výsledkům jste uvedli, že do konce listopadu očekáváte získání nabídek na výstavbu nového bloku JE Temelín. Jaké jsou další nejbližší očekávané kroky a časová posloupnost v tomto směru?

Nabídky budeme několik měsíců vyhodnocovat, přičemž rok 2023 je rokem výběru dodavatele, se kterým bychom chtěli pokračovat dále. Do konce roku 2023 předložíme podle smlouvy vládě naše vyhodnocení, protože během toho roku ještě budou probíhat jednání a nabídky budou, jak předpokládáme, vylepšeny. Na konci příštího roku tedy předložíme vládě pořadí a ta má pak podle smlouvy 50 dnů na to, aby sdělila, jaký je postoj státu. Tudíž přelom roku 2023, spíše 2024.

Patria.cz: Urychlujete program malých modulárních reaktorů a podle vašeho vyjádření by první takový reaktor mohl vzniknout v areálu JE Temelín již v roce 2032, tedy za 10 let.

Ano. Jak malé modulární reaktory nebyly hlavním tématem debat většiny energetik, tak nyní se to mění. Zdá se, že některé z nich jsou už velmi blízko licenčnímu procesu. Je to technologie, která bude fungovat, to je jistá věc. Oznámili jsme, že kolem roku 2032 by v areálu JE Temelín mohl být postaven první malý modulární reaktor. Budeme se tomu opravdu intenzivně věnovat. Akcent na malé modulární reaktory je ve světě nejistého plynu, nejistých komodit větší, než byl před ruským útokem na Ukrajinu.

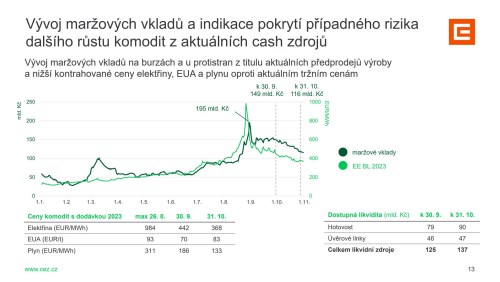

Patria.cz: Především v srpnu se vyhrotila likviditní situace, pokud jde o maržové vklady a požadavků na ně. Je ČEZ plně zajištěn v tomto směru stávajícími řešeními a dohodami, včetně sjednané půjčky od státu? Jak se dále vyvíjí situace, i co do burzovních versus mimoburzovních obchodů?

Není pravda, že by maržování mimo burzu neexistovalo. Mimoburzovní obchody se maržují často, ale jiným způsobem. Často jsou u nich nastaveny limity, od kterých se maržuje. Například u prvních několik desítek milionů eur si protistrany věří, protože mají kreditní rating, jsou to velké tradingové firmy, evropské energetiky. Maržovat se začíná až od určité úrovně dál, a nemaržuje se denně, ale třeba týdně.

Pravdou ale je, že u těchto OTC obchodů neexistuje takzvaný initial margin, což je na burze významná část maržových vkladů.

Marže se rozděluje na dvě marže. Jednou z nich je variation margin, což je fyzická změna ceny elektřiny v daném dni znásobená objemem elektřiny, který tam máte prodaný. Initial margin je marže na poslední den, když už nemáte na variation margin. Počítá se bohužel jako nejvyšší volatilita za posledních 200 dní, tedy rok. Initial margin bývala v řádu jednotek eur za MWh, nyní to jsou stovky eur za Mwh. Deponovaná je tam navíc napořád, dokud kontrakt fyzicky nevydodáte. Teprve poté se vám vrátí. Na OTC obchodech se initial margin nepoužívá. Používá se jenom variation margin, což je velká úleva.

Nyní je situace násobně lepší než 26. srpna, kdy cena elektřiny atakovala 1000 EUR, a my měli na maržových vkladech 195 miliard korun, což je skoro celý náš roční obrat, fyzicky v penězích, deponovaný na burze.

Graf: Vývoj maržových vkladů

Zdroj: Zpráva k výsledkům hospodaření Skupiny ČEZ za I.–III. čtvrtletí 2022, 10. 11. 2022

Samozřejmě nikdy nevíme, kdy se situace zase změní. Přijali jsme proto zhruba dvě desítky vnitřních opatření, která realizujeme: optimalizace pozic na burze, obchody mimo burzu a podobně, abychom snížili riziko negativních scénářů. Nepřijali jsme tedy jenom jedno opatření – že si půjčíme od státu. Nyní situace zrovna vypadá relativně dobře, ale my chceme mít relativně vysokou míru bezpečí.

Patria.cz: Dva techničtější dotazy, týkající se hospodaření. Čím je způsobeno, že účetní položka Nákup elektřiny, plynu a ostatních energií procentuálně vůči tržbám klesá v posledních letech? Je to nový trend či něčím podložená odchylka?

Uvedenou položku nákup komodit nelze samostatně interpretovat bez celkové hodnoty tržeb z prodeje komodit a zejména bez položky zisk / ztráta z derivátů. V účetní položce zisk / ztráta z derivátových obchodů se totiž zobrazují jednak efekty spekulativních obchodů, ale ve významné míře také dopady obchodů, které byly uzavírány za účelem zajištění výrobních pozic, ale nenaplňují požadavky na jejich zařazení do zajišťovacího účetnictví dle IFRS. Dále nákup elektřiny také slouží pro řešení výpadků zdrojů či změny očekávané výroby. Vše je tedy důsledkem obrovské volatility cen komodit v letošním roce, která tyto vlivy znásobuje a může vést k otázkám které pokládáte. Ale neříká to nic o vývoji businessu jako takového.

Patria.cz: Požádáme ještě o podobný komentář k tomu, jak vznikají mezipodnikové eliminace v ČEZ a jaký je očekávaný poměr eliminací a tržeb v následujících letech, pokud nějaký vztah existuje.

Pokud dobře rozumím vaší otázce, tak máte na mysli eliminace mezi segmenty či mezi společnostmi v konsolidované účetní závěrce. Když vykazujete hospodaření jednotlivých segmentů či společností v rámci jedné skupiny firem, tak je přirozené, že suma např. výnosů jednotlivých firem je větší než suma výnosů celé skupiny, protože ty vzájemné obchody se eliminují (např. když si ČEZ Prodej nakupuje elektřinu od výrobce ČEZ, a.s.), dále zde mají vliv faktory jako je aktivace nákladů či výdajů do výsledné hodnoty investice, kde jedna firma ve skupině pracuje jak dodavatel a z jejího pohledu individuálně má výnosy a náklady s tím spojené, tj. zisk, ale z pohledu celé skupiny to je jen subdodávka do nějaké investice, která do výsledků skupiny vstoupí až v okamžiku dokončení investice a zahájení jejího odepisování.

Ing. Martin Novák, MBA vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Taktéž absolvoval Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996–2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, ConocoPhillips v Londýně a ConocoPhillips v Praze. Ve Skupině ČEZ působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny ČEZ, od května 2008 členem představenstva a od října 2011 do prosince 2019 byl také místopředsedou představenstva ČEZ, a. s. Během jeho působení se podařilo snížit náklady v divizi finance díky zásadní restrukturalizaci a tvorbě centra sdílených služeb a zrychlit reportování výsledků pro externí trh.

Rozhovor byl pořízen 10. 11. 2022 a vedli jej Josef Němeček a Jana Knechtlová.