Wall Street se připravuje na rekordní financování technologických gigantů, kteří investují biliony dolarů do AI infrastruktury, zatímco roste nervozita z možné bubliny. Banky tak hledají způsoby, jak svou expozici snížit – od úvěrových derivátů po složité strukturované produkty typu SRT. Obchodování s CDS Oraclu narostlo na 8 miliard USD, swapy se obchodují na neobvykle vysokých rozpětích i přes rating AAA.

Wall Street se připravuje na obří půjčky největším hráčům v oblasti umělé inteligence, a zároveň se snaží zjistit před případnou bublinou, kterou toto financování může pomáhat nafukovat. Konkrétně náklady na zajištění proti selhání dluhu společnosti pomocí derivátů vzrostly na nejvyšší úroveň od globální finanční krize, píše Bloomberg.

Letošní megaemise technologických gigantů včetně Oraclu, Meta Platforms a Alphabetu pomohly zvýšit globální objem emisí dluhopisů na více než 6,46 bilionu dolarů. Tito hyperscaleři spolu s energetickými společnostmi a dalšími firmami mají podle odhadů utratit nejméně 5 bilionů dolarů na budování datových center a další infrastruktury pro technologii, která slibuje revoluci světové ekonomiky. Tyto částky jsou tak velké, že emitenti budou muset využít prakticky všechny hlavní trhy s dluhopisy, uvedla .

Přitom může trvat roky, než se tyto technologické investice vyplatí, pokud se vůbec vyplatí. Někteří věřitelé jsou nadměrně exponováni, takže používají řadu nástrojů (úvěrové deriváty, sofistikované dluhopisy a některé nové finanční produkt) k přesunu rizika spojeného s financováním AI boomu na jiné investory.

Skutečná rizika

„Ta technologie je působivá. Ale to neznamená, že na ní vyděláte,“ řekl Steven Grey, investiční ředitel společnosti Grey Value Management. Tato rizika se ukázala být ještě reálnější minulý týden, kdy velký výpadek zastavil obchodování na CME Group a připomněl investorům, že zákazníci datových center mohou odejít, pokud se výpadky budou opakovat. V důsledku toho pozastavila plánovaný prodej hypotečních dluhopisů za 1,3 miliardy dolarů pro CyrusOne, provozovatele datových center.

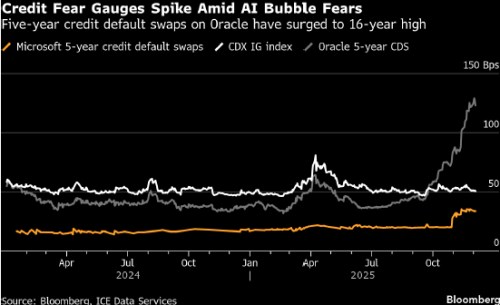

Banky se ve snaze snížit svou expozici obracejí na trhy s úvěrovými deriváty. Obchodování s úvěrovými swapy Oraclu vzrostlo na zhruba 8 miliard dolarů za devět týdnů končících 28. listopadu, podle analýzy dat od , kterou provedl kreditní stratég Jigar Patel. To je nárůst z přibližně 350 milionů dolarů ve stejném období loňského roku.

Většinu z obrovských stavebních úvěrů na datová centra, kde má být hlavním nájemcem, poskytují banky, což pravděpodobně pohání velkou část zajišťování vůči Oraclu, uvádí nedávná zpráva . Patří sem balíček úvěrů ve výši 38 miliard dolarů a úvěr ve výši 18 miliard dolarů na výstavbu několika nových zařízení v Texasu, Wisconsinu a Novém Mexiku.

Náklady na swapy

Ceny dalších swapů také rostou. Pětileté CDS na ochranu před selháním dluhu ve výši 10 milionů dolarů by stálo asi 34 000 dolarů ročně (34 bazických bodů), zatímco v polovině října to bylo okolo 20 000 dolarů ročně.

Rozpětí u je pozoruhodně široké na to, že jde o společnost s ratingem AAA, poznamenal Andrew Weinberg, portfolio manažer ve společnosti Saba Capital Management, hedgeovém fondu, který prodává ochranu. Pro srovnání, ochrana u , druhé americké společnosti s ratingem AAA, stojí asi 19 bazických bodů ročně.

Podobné příležitosti existují u Oraclu, Mety a Alphabetu. Navzdory jejich velkým emisím dluhopisů se jejich úvěrové swapy obchodují na vysokých rozpětích vzhledem k riziku selhání, takže prodej ochrany dává smysl, uvedl Weinberg. I kdyby tyto společnosti dostaly horší rating, měly by pozice fungovat dobře, protože již zahrnují tolik potenciálních špatných zpráv, dodal.

Komplikované dluhopisy

Morgan Stanley, klíčový hráč ve financování umělé inteligence, zvažuje odprodej části své expozice vůči datovým centrům prostřednictvím transakce známé jako významný přenos rizika (SRT), který může bance poskytnout ochranu proti selhání pro 5 % až 15 % určeného portfolia úvěrů. SRT často zahrnují prodeje dluhopisů známých jako credit-linked notes, v rámci nichž mohou být zabudované úvěrové deriváty spojené se společnostmi nebo s úvěrovým portfoliem. Pokud dlužníci nebudou splácet, může banka získat výplatu na pokrytí své ztráty. V tomto případě vedla předběžná jednání o SRT spojených s portfoliem úvěrů firem zapojených do AI infrastruktury, uvedla agentura Bloomberg.

„Banky si plně uvědomují nedávné obavy trhu z možného nadměrného investování a nadhodnocení,“ řekl Mark Clegg, senior obchodník s fixním příjmem ve společnosti Allspring Global Investments. „Nikoho by nemělo překvapit, že uvažují o hedgingu nebo o mechanismech přenosu rizika.“ Podle by se investiční horečka do technologií mohla stát pro úvěrové trhy katastrofou, pokud AI nesplní vysoká očekávání.

Soukromé kapitálové firmy včetně Ares Management se snaží část expozice bank převzít v rámci SRT spojených s datovými centry, uvedli lidé obeznámení s věcí. Tato společnost jednala s bankami o možných transakcích, uvedly zdroje.

Banky se snaží vytvářet další produkty, které jim umožní odprodat úvěrové riziko spojené s hyperscalery. Nejméně dvě firmy se pokusily sestavit jakési koše úvěrových derivátů navázaných na technologické společnosti, podobně jako sektorové ETF na akcie, uvedli lidé obeznámení s se situací. Citadel Securities začala vytvářet trhy pro dva koše podnikových dluhopisů hyperscalerů, což umožňuje investorům rychle přidávat nebo snižovat expozici vůči těmto společnostem.

Nervozitu zvyšuje obrovská velikost nejnovějších emisí dluhopisů. Ještě nedávno investoři považovali obchod za 10 miliard dolarů na americkém trhu s vysoce kvalitními dluhopisy za velký. Jeho marketing mohl trvat několik dní, včetně konferenčních hovorů s investory a individuálních schůzek se správci fondů. Ale u společností s tržní kapitalizací v řádu bilionů dolarů a potřebami financování ve stovkách miliard dolarů je prodej za 10 miliard dolarů „kapkou v moři,“ uvedl Teddy Hodgson, globální spoluvýkonný ředitel kapitálových trhů s investičním stupněm v .

„Pro Metu jsme v bleskovém financování získali 30 miliard dolarů,“ řekl Hodgson s odkazem na prodeje dluhopisů, které proběhly během jediného dne. „To historicky nebývalo běžné. Investoři si budou muset zvyknout na větší dealy hyperscalerů kvůli tomu, jak moc vyrostli a kolik je bude stát chopení se této příležitosti.“