ve svých nových predikcí počítá s tím, že růst amerického hospodářství se příští rok zvedne z letošních 1,8 % na 2,4 %. A v následujících dvou letech se bude pohybovat u 2 %. U inflace DB čeká 2,4 % pro následující tři roky. Tedy přesněji řečeno u CPI inflace, u PCE nájezd k 2,1 %. To pro srovnání, protože dnes se s několika komentáři podíváme na predikce jiné „DB“, tedy Danske Bank. A to nejen pro USA, ale i Evropu a Čínu. K tomu onen dolarový detail.

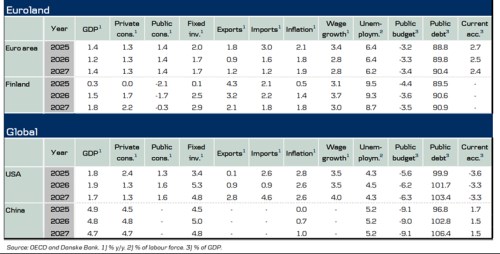

Vše shrnuje následující tabulka, ze které hned vidíme, že podle této Danske by Evropa měla držet tempo růstu mezi 1,2 – 1,4 %. Což může být zhruba na potenciálu, či dokonce něco nad ním (záleží na jeho odhadech). Inflace v eurozóně by přitom měla klesat dokonce pod 2 %. Takže celkově DB čeká určitou rovnováhu s růstem na potenciálu a inflací cca na cíli ECB.

Pro USA banka predikuje růst pod 2 % a v roce 2027 docela znatelně. Ona 2 % mohou přitom být podle některých odhadů hodně zhruba americkým potenciálem (pokud jej už nezačne zvedat AI). Takže americké hospodářství by podle si podle obojího na potenciál v růstu sáhnout nemělo, stále bude ale rychlejší, než to evropské. Ale inflace by se v USA měla držet znatelně nad 2 %. V tomto ohledu tedy horší kombinace, než ta evropská.

Na to vše ale můžeme namítnout, že kdyby se americká ekonomika pohybovala minimálně tři roky pod potenciálem a inflace se nacházela stále nad cílem a neklesala by, moc to na sebe nesedí. Inflační tlaky by spíše naznačovaly, že ekonomika musí být spíš nad potenciálem – je spíše přehřátá, byť jen mírně. U Evropy by podle stejné logiky platilo, že ona 1,2 - 1,4 % růstu jsou skutečně cca potenciálem - protože inflace se stabilizuje a to u cíle.

DB každopádně čeká, že americkému růstu budou (i nadále) výrazně pomáhat investice. Nyní přitom podle řady odhadů dochází k tomu, že investice (zejména do AI) brání vyložené stagnaci, či dokonce mírné recesi (mimochodem i přesto, jak vysoko jsou vládní rozpočtové deficity). Tento pohled se dá ale i přeformulovat následujícím způsobem: Ona bezinvestiční stagnace znamená, že pro investice je dost zdrojů. Tj., investice se o zdroje nepřetahují s jinými způsoby využití a netlačí inflaci ještě výš. Pro další diskusi bychom tu ale potřebovali zase nějaký odhad potenciálu a to jsme tam, kde jsme skončili výše.

K Číně DB říká, že bude mírně zpomalovat na 4,7 %, inflace bude růst k 1 %. O přechodu na nový ekonomický model a s ním spojených výzvách jsem tu psal nedávno. Dnes si tak jako minimálně určité zajímavosti všimněme dluhové dynamiky v této zemi a v USA: Veřejné dluhy jsou na tom podle DB u obou zemí v poměru k HDP docela podobně. Ty čínské by ale měly podle predikcí přece jen růst rychleji.

V případě USA se přitom o dluzích a vývoji vládních financí hovoří hodně intenzivně i v souvislosti s dolarem a jeho pozicí ve světové ekonomice. Nezapomínejme ale, že měnové mechanismy jsou relativní – síla a slabost tu je otázka ne absolutní ale relativní (k jiným měnám a jejich fundamentu). A zde vidíme, že pokud by dluhový vývoj měl být slabou stránkou dolaru, pak by měl být ještě slabší stránkou renminbi. Tudíž v onom relativním vyjádření silnou stránkou dolaru (minimálně ve srovnání s renminbi). Právě renminbi přitom bývá v některých prezentováno jako alternativa dolar-centrického fungování světového finančního systému