I když ještě nedošlo k vyhlášení konce Velké recese ze strany National Bureau of Economic Research (NBER), panuje obecný názor, že k němu došlo někdy v létě roku 2009. Stále hlasitěji však zaznívají obavy z jejího návratu. Současná záplava špatných zpráv z trhu práce v USA, z trhů akciových a z Evropy pak vyvolává vzrušenou debatu o další fiskální stimulaci.

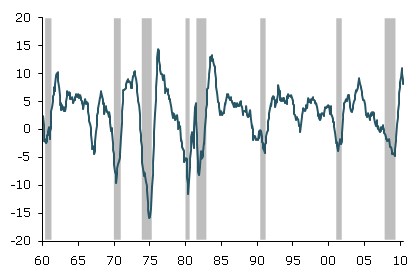

Conference Board (www.conference-board.org/data/bci.cfm) každý měsíc připravuje The Leading Economic Index (LEI), který je indikátorem budoucí ekonomické aktivity používaným pro odhad vrcholu a dna ekonomického cyklu. Skládá se z deseti proměnných, které mohou být rozděleny do několika skupin: Podmínky na trhu práce, ceny aktiv, výroba a spotřebitelská důvěra. Graf ukazuje meziroční růst LEI spolu s recesemi tak, jak je určil NBER:

Zdroj: Future Recession Risks

Berge a Jorda ve své práci z roku 2010 ukázali, že predikční síla LEI pro období delší než deset měsíců není větší než prostý hod mincí. Nejlépe funguje pro období jednoho měsíce. Další široce používané indexy jako Chicago Fed National Activity Index a Aruoba-Diebold-Scotti Business Conditions Index vytvářený ve Philadelphia Fed mají predikční sílu ještě menší.

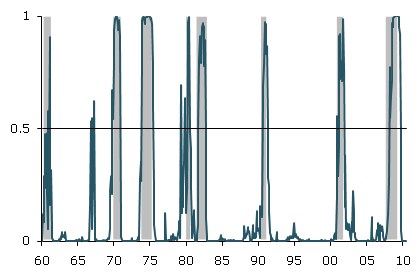

Pokud nás bude zajímat jen to, zda ekonomika bude za určitý čas růst či klesat, můžeme poměřit pravděpodobnost obou těchto jevů. Pokud mají obě pravděpodobnost 50 %, bude jejich poměr rovný 1. Pokud je pravděpodobnost recese větší, bude poměr menší než 1 a naopak. Druhý graf ukazuje, jak by v minulosti tento poměr korespondoval se skutečnými recesemi:

Zdroj: Future Recession Risks

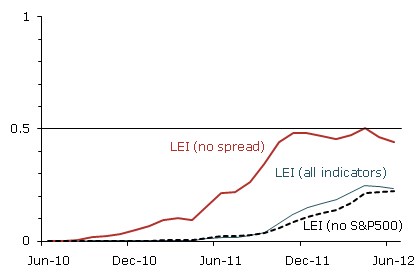

Poslední graf ukazuje pravděpodobnost recese pro každý měsíc počínaje červnem 2010. Pro její odhad je použito výše zmíněného poměru při běžně používaném indexu LEI, indexu bez zahrnutí akciového trhu a bez zahrnutí spreadu mezi vládními dluhopisy a klíčovou sazbou Fedu:

Zdroj: Future Recession Risks

V prvním případě, který je znázorněný slabou čárou, je v následujících deseti měsících pravděpodobnost recese v podstatě nulová, i poté zůstává růst stále více než dvakrát tak pravděpodobný. Pokud do indexu není zahrnut akciový trh, výsledek je podobný. Odhad pravděpodobnosti recese se zvýší, pokud do jeho výpočtu nezahrneme zmiňované spready. Ty charakterizují sklon výnosové křivky, který byl v minulosti dobrým indikátorem bodů zlomu – inverzní křivka předcházela každé z posledních sedmi recesí. Tvar výnosové křivka ale v tuto chvíli nemusí být relevantní kvůli masivní fiskální stimulaci a útěku ke kvalitním aktivům, který nastal po řecké krizi. Pravděpodobnost recese se pak dostává mírně nad 50 %.

Uvedené je výtahem ze studie Future Recession Risks, jejíž autory jsou Travis J. Berge a Oscar Jorda, studie byla zveřejněna v rámci ekonomického výhledu Federal Reserve Bank of San Francisco

(Zdroj: FRBSF)