Na měnové trhy přichází již několikerý signál, varující přes ztrátou postavení bezpečného ráje ze strany amerického dolaru. Poté, co vypuknutí nepokojů v severní Africe a na Blízkém východě nepřimělo investory k přesouvání jejich aktiv do podoby „bezpečného“ amerického dolaru, nyní navíc prudce rostou sázky na jeho další pokles. Ty jsou odezvou na očekávání zvýšení sazeb ze strany ECB.

Krize na severu Afriky se zhoršuje, investoři ale do dolaru neproudí, naopak rekordně zvyšují prodeje americké měny nakrátko. Objem shortů se v týdnu končícím 1. březnem zvýšil o plnou třetinu. Data Chicago Mercantile Exchange (CME) ukazují, že počet short pozic z 200.564 v týdnu do 22. února narostl do počátku března na 281.088 pozic. Ve finančním vyjádření objem sázek proti dolaru vystoupal za stejné období o plných 11,5 miliardy dolarů na celkem 39 miliard dolarů, což je o tři miliardy více proti dosavadnímu rekordu z roku 2007. V kontrastu k tomuto vývoji investoři zvyšují držení společné evropské měny v očekávání brzkého zvýšení úrokových sazeb po slovech, kterými takový krok již dubnu připustil guvernér Evropské centrální banky Jean Claude Trichet. Euro proti americkému dolaru posílilo na současné úrovně na(d) 1,40 USD/EUR z úrovní u 1,287 USD/EUR z počátku ledna tohoto roku, zpevnění eura tedy dosahuje za dva měsíce bezmála 9 procent.

David Watt, analytik RBC Capital Markets, situaci na forexovém trhu nazývá „totálním obratem v sentimentu“. „Ten vývoj je konsternující,“ uvádí. „Jsme na počátku výrazného posunu k horšímu v dlouhodobém vývoji pro americký dolar,“ předpovídá FX analytik Kit Junckes. Americký Fed měl podle něho mnohem výrazněji reagovat na inflační tlaky vyvolané růstem cen ropy (a energií) a jistě výrazněji, než další centrální banky. Ve skutečnosti je to ale dle Junckese naopak. Na měnovém trhu se celkový obrat očekávání projevuje zrcadlově také nárůstem sázek na růst eura proti americkému dolaru na 8,8 miliardy dolarů. Hodnota z týdne do 1. března je nejvyšší od ledna 2008. Za touto „důvěrou“ v euro (ze strany spekulantů) stojí rozpouštění sázek na ztráty spojené s evropskou dluhovou krizí z ledna (není bez zajímavosti se zamyslet na množstvím nyní příchozích negativních zpráv k Evropě – ratingy…) Podle měnových obchodníků je „pozvolný“ růst dlouhých pozic v euru (dynamika shortů na USD versus longů na EUR) výsledkem pomalejších změn v portfoliích institucionálních investorů. „Penzijní fondy a část asset manažerů ještě nezareagovali na tento nedávno nastartovaný vývoj, velká část hedge fondů ještě nerozpustila své medvědí sázky na euro,“ míní forexový stratég Beat Siegenthaler. „Část asset managerů zejména spekulativnější orientace se již připojila k long pozicím, ale nemalý podíl setrvává v medvědím pohledu na euro, stejně jako většina soukromých investorů,“ domnívá se analytik .

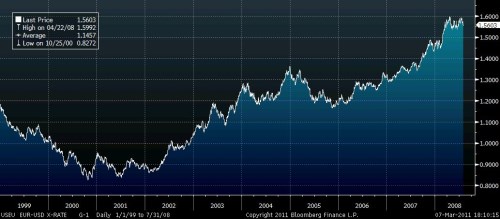

Dlouhodobý vývoj amerického dolaru a eura:

Siegenthaler si uvědomuje rally, kterou má euro za sebou, i v dlouhodobém horizontu ale očekává jen korekci trendu, krátko- i střednědobě bude pokračovat plynulé zpevňování eura proti dolaru s podporou avizovaných kroků ze strany ECB. Na short straně amerického dolaru podle něj dominují krátkodobé obavy z podceněných dopadů růstu cen ropy a dlouhodobý strašák v podobě nejméně neřešeného rozpočtového schodku a veřejného dluhu. Na tomto základě doktor Eichengreen, profesor ekonomie na kalifornské univerzitě, očekává nominální oslabení dolaru řádově o 20 procent. „Spojené státy do budoucna nebudou schopny financovat své dluhopisy tak snadno, jako doposud, klesne po nich poptávka soukromá i centrálních bank mimo Spojené státy. Financování schodku běžného účtu se postupně prodraží a jedinou cestou k jeho rovnání bude vyšší export – skrze slabší dolar. Mé kalkulace hovoří o 20% oslabení dolaru, s růstem cen dováženého zboží dlouhodobě dojde k redukci životního standardu v USA řádově o 1,5 procenta HDP v dnešní měně. To je ekvivalent normálního půlročního růstu ekonomiky. Není to zničující, ale Američané to pocítí,“ uvádí Eichengreen. Spojené státy budou podle Eichengreena postupně přicházet o neotřesitelné postavení v mezinárodním obchodě a platebním systému. Dolar je nyní prostředníkem (či přepočtem) 85 % cizoměnových transakcí, měnou vyjadřující více než 60 % z globálních devizových rezerv centrálních bank, více než polovinu dluhových nástrojů, skrze které je emitován vládní dluh, měnou obchodu s ropou…Podle Eichengreena se v příštích deseti letech dočkáme posunu několika měn do konkurenční pozice proti dosavadní světové trojce dominantních měn (USD, EUR, JPY).

(Zdroj: CNBC, WSJ, Bloomberg)