Mnozí investoři se obávají, že blížící se exit Fedu z QE2 bude mít na finanční trhy ničivý efekt. Zda se tak skutečně stane, záleží na tom, jak exit proběhne a jaký bude mít vliv na výnosy dluhopisů. Ukončení nákupu dluhopisů nedoprovázené růstem krátkodobých sazeb sám o sobě pravděpodobně velký pokles na trhu dluhopisů a akcií nezpůsobí. Daleko větší hrozbou by bylo ukončení slibů, že sazby zůstanou nízko „po delší dobu“. Nečekám ale, že se tak stane v brzké době.

Fed poslední dobou nakupoval asi 60 – 70 % všech dluhopisů, které financují rozpočtový deficit USA. Podle některých vlivných analytiků, včetně Billa Grosse z Pimca, výnosy po odchodu Fedu z dluhopisového trhu prudce vzrostou. Stejně tak se ale objevují silné protiargumenty. Sám Ben Bernanke v únoru před Kongresem prohlásil, že nečeká „velký vliv“ ukončení nákupu dluhopisů na výnosy.

Až bude QE ukončeno, nákupy ze strany Fedu klesnou na nulu, jejich objem v rozvaze Fedu zůstane na přibližně stejné úrovni. Pokud má QE na trh vliv zejména kvůli omezení celkového objemu dluhopisů na trhu, jak se domnívá Fed, ukončení nákupů by nemělo mít na výnosy velký efekt. Tato teorie je založena na teorii portfolia, jejíž počátky pramení v 50. letech v práci Jamese Tobina. Ta hovoří o tom, že investoři požadují kompenzaci za riziko spojené s držením dlouhodobých dluhopisů. Tato kompenzace má formu výnosové prémie, která se zvyšuje s tím, jak roste celkový objem dluhopisů držených veřejností, protože pro jejich držení musí být přesvědčeno více lidí. Pokud tedy Fed část dluhopisů nakoupí, omezí jejich celkový objem na trhu a prémie klesne.

Tyto argumenty mohou znít složitě, pro odhad výhledu jsou ale klíčové. Data vesměs tuto teorii podporují více než alternativy, které se zaměřují na rovnováhu toků na dluhopisovém trhu. Například Brian Sack z New York Fed udává, že výnosy dluhopisů při každém nákupu dluhopisů odpovídajícím 1 % HDP klesnou o 4,4 bazického bodu. Celkový program QE tak podle tohoto odhadu snížil výnosy asi o 70 bazických bodů. Sven Jari Stehn z také tvrdí, že portfolio efekt je mnohem větší, než rovnováha toků na dluhopisovém trhu.

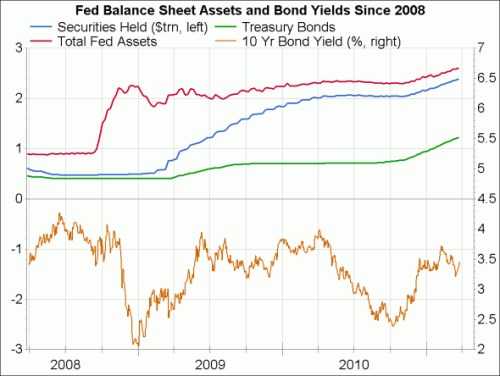

Následující graf ukazuje aktiva v rozvaze Fedu (červeně celkem, modře cenné papíry a zeleně dluhopisy) a výnosy desetiletých dluhopisů:

Zdroj: Blog FT – Gavyn Davies

Ať již nákupy definujeme jakkoliv, nezdá se, že by zde mezi nimi (jako tokem) a výnosy existoval nějaký konzistentní vztah. Na konci roku 2008 sice došlo ke kolapsu výnosů v době, kdy Fed systému poskytoval likviditu. Pokles výnosů v prvním a třetím čtvrtletí roku 2010 se však objevil poté, co Fed s nákupy přestal. A pak začaly výnosy růst, když na konci roku 2010 Fed s nákupy opět začal.

Závěrem tak je, že tok nákupů dluhopisů ze strany Fedu neměl na výnosy žádný viditelný efekt. Větší vliv měla změna ekonomické aktivity a očekávání týkající se krátkodobých sazeb. Až Fed ukončí ujišťování, že sazby budou nízko „po delší dobu“, dluhopisový trh by se do problémů mohl dostat. Není ale pravděpodobné, že se tak stane okamžitě po ukončení QE2. To by samo o sobě nemělo mít velký vliv na výnosy.

(Zdroj: Blog FT – Gavyn Davies)