Podle Paula Krugmana není rozpor mezi tím, jak špatný je výhled pro eurozónu a posilujícím kurzem eura. Uvažovat o tomto tématu se dá v rámci modelu dlouhodobé rovnováhy na měnových trzích. To znamená, že kurz je v dlouhém období určen obchodními toky, paritou kupní síly, atd. V krátkém období se ale kurz může od dlouhodobého rovnovážného kurzu odchylovat a tato odchylka odráží úrokové diferenciály. Pokud jsou sazby v USA nižší než v eurozóně, dolar bude k euru oslabovat. A to až na úroveň, která při následném posílení na dlouhodobý rovnovážný kurz vygeneruje návratnost, která vyváží současný úrokový diferenciál.

O kurzu eura a dolaru bychom podle ekonoma měli přemýšlet tak, jako kdyby šlo o kurz dolaru k měně klíčových zemí eurozóny – Německa, Francie a několika dalších zemí. Namístě je pak použít uvedený model „dlouhodobé kurzové kotvy“. Euro je tedy silné proto, že německé sazby leží výš než sazby v USA (výnosy desetiletých dluhopisů jsou na přibližně stejné úrovni, očekává se ale, že ECB bude utahovat rychleji než Fed). Země na periferii se sice nacházejí v hlubokých problémech, také ale nabízejí vysoké výnosy. A relevantní arbitráží na měnových trzích jsou americké vládní dluhopisy a dluhopisy německé. Problémy Řecka a dalších zemí by se projevily oslabováním eura jen v případě, že by se ECB rozhodla pomoci jim inflační politikou. Podle Krugmana dokonce existují dobré důvody pro to, aby tak učinila, Němci to ale nikdy nedovolí.

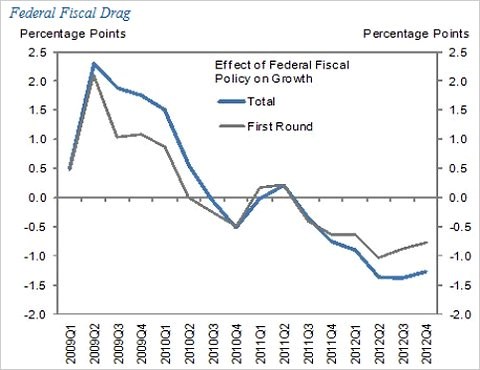

Ekonom také poukazuje na to, že končící vládní stimulace představuje stále větší brzdu pro americkou ekonomiku. Používá k tomu graf od , který ukazuje přímý vliv federálního deficitu na ekonomiku (šedě) a efekt s multiplikátorem (modře) – zobrazeny jsou změny. Podle ekonoma by se situace mohla nadále zhoršovat:

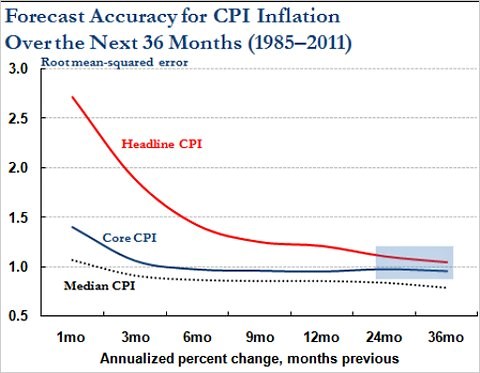

Krugman se věnuje i kritice článku, který napsal Lorenzo Bini Smaghi z ECB pro Financial Times. V něm podle Krugmana prezentuje „velice špatné argumenty pro používání celkové namísto jádrové inflace“ při nastavení monetární politiky. Dokumentuje to studií Mika Bryana, která se zaměřuje na to, jaký ukazatel založený na historických datech je nejvhodnější pro predikce celkové inflace. Výsledky studie shrnuje následující graf. Ten ukazuje, že pokud chceme predikovat inflaci v následujících třech letech, základem projekcí by neměl být cenový vývoj v posledních 3 či 6 měsících, ale v posledních třech letech. A pokud již z nějakého důvodu chceme použít kratší periodu - například kvůli tomu, že došlo k nějakému velkému posunu v ekonomice - měli bychom používat inflaci jádrovou, ne celkovou:

Pokud tuto logiku aplikujeme na současnou situaci, není žádný důvod pro utahování, uzavírá ekonom.

(Zdroj: Blog Paula Krugmana)