Americká ekonomika pravděpodobně zpomalí, do recese se ale nepropadne. Potvrzují to poslední data, z nichž je například patrné, že situace na trhu s nemovitostmi se do určité míry stabilizuje. Ke konci roku se dá dokonce čekat oživení, protože plně pomine vliv přechodných negativních faktorů, jako bylo zemětřesení v Japonsku. Pro Bloomberg to uvedl Kelvin Tay, hlavní investiční stratég v Wealth Management.

Dobrou výchozí pozici do dalších měsíců má podle Taye euro. ECB totiž nedisponuje velkým prostorem pro snižování sazeb, ty klesnou maximálně o 25 bazických bodů. Alternativou k euru není švýcarský frank, protože SNB stanovily strop pro jeho posilování. A není jím ani japonský jen, jehož kurz již leží „velmi vysoko“. Tento „nedostatek alternativ“ by tak měl euru v následujících 6 – 12 měsících pomáhat.

Pokud ale bude na trzích přetrvávat vysoká averze k riziku, euro bude k dolaru oslabovat podobně jako všechny další významné měny. V delším období ale není riziko poklesu kurzu eura k dolaru tak vysoké, jak se trh nyní domnívá, uvedl stratég. Zároveň věří, že Řecko bude muset přistoupit k defaultu a pokles hodnoty jeho závazků bude významný. Je ale pravděpodobné, že se podaří zastavit šíření nákazy a v takovém případě by trhy mohly reagovat pozitivně.

S ne zrovna optimistickou předpovědí přišla v pátek banka . Podle ní momentálně panuje 40 – 50% riziko propadu sedmnácti zemí eurozóny do recese již ke konci tohoto roku. V nejlepším případě bude oživení evropské ekonomiky slabé a pomalé. V projekcích na rok 2012 se hovoří o růstu ve výši 1,3 %, na počátku roku přitom banka odhadovala 2% růst. Pravděpodobnost recese zvýšila „eskalace dluhové krize spojená s šoky prvního pololetí v podobě růstu cen ropy a japonského zemětřesení“. Negativní výhled potvrzují i průzkumy podnikatelské důvěry, vývoj v bankovním systému a riziko recese v USA.

Negativní názor na vývoj v Evropě zastává i Mitul Kotecha, který stojí v čele FX strategií v . Euro je podle něho stále „velmi zranitelné“, podpora navýšení zdrojů EFSF Bundestagem nebyla žádným překvapením, i když ukázala trochu větší jednotu vlády. Společná měna doposud vykazuje „překvapivou míru odolnosti“; ta ale není založena na realitě a spíše na víře, že se v následujících týdnech objeví nějaký konkrétní plán. Tato víra ale pravděpodobně není opodstatněná, trhy budou zklamány a kurz eura k dolaru se ke konci roku propadne na 1,33. Přispěje k tomu i vývoj v USA, kde „výrazně vzrostla pravděpodobnost recese“. Z toho plynoucí averze k riziku bude „perverzním způsobem“ podporovat dolar.

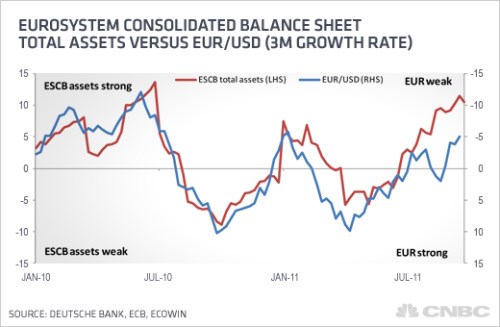

A Alan Ruskin z dává investorům konkrétní návod jak obchodovat euro. Poukazuje na 84% korelaci mezi tříměsíční mírou růstu konsolidované rozvahy Eurosystému a páru euro-dolar. Jak ukazuje graf, pokus se rozvaha zvyšuje, euro oslabuje a naopak:

Pokud tedy bude evropská dluhová krize řešena zvětšováním rozvahy Eurosystému, lze uvedený vztah podle Ruskina použít pro obchodní strategii. Většina pokusů o řešení problémů přitom podle něho k nárůstu objemu této rozvahy vede.

(Zdroj: Bloomberg, CNBC)