Když Jan Hatzius z před časem začal hovořit o tom, že investice do AI nezvedají americký produkt, čekal jsem, že to vyvolá docela velkou diskusi. Doposud se totiž hodně často poukazovalo na tyto investice jako něco, co drží americký růst nahoře. V podstatě nic se ale po zveřejnění analýzy GS nestalo, investice jsou dál považovány za hlavního tahouna růstu. Dnes pár poznámek k tomuto jevu.

Ekonomové tedy někdy v únoru přišli s tím, že masivní investice do umělé inteligence v roce 2025 v podstatě nijak nepodpořily hospodářský růst USA. Jak by to bylo možné? Jednoduše. Podle teze GS tyto investice byly pokryty dovozy, ne domácí výrobou. „Po započtení výdajů na dovážené čipy a zahraniční služby se vliv investic na americký produkt ukázal být v podstatě nulový“, tvrdil pan Hatzius. Jak jsem psal, vše v podstatě vyšumělo, dál se často zmiňuje, jak výdaje hyperscalerů zvyšují americký růst. Nebo tom, jak by klesající dynamika investic mohla tlumit dynamiku celého produktu.

Včera jsem tu také poukazoval na to, že Američané se cly snaží omezit dovozy z Číny a tento efekt se skutečně dostavil. Zároveň ale znatelně vzrostly americké dovozy z jiných zemí a Čína zase více vyváží do zemí mimo USA. Na celkové úrovni tak toto americké celní tažení nic nezměnilo, na to by musely přijít hlubší změny v chování ekonomických subjektů v obchodně přebytkových a deficitních zemí (viz včerejší úvaha). Dnes to zmiňuji ve výše uvedené souvislosti:

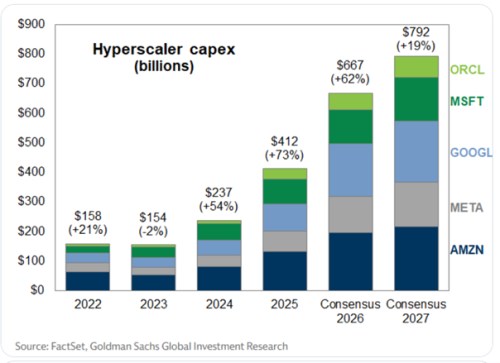

Pokud by do USA nasávaly investice hyperscalerů zahraniční produkci, nejde o žádnou zaokrouhlovací chybu v zahraničním obchodě. Jednak by to tedy znatelně ovlivňovalo celkové americké dovozy a také vývozy jiných zemí. To, že se investiční poptávka neprojevuje na americkém produktu, by také znamenalo, že se projevuje na produktu jiných zemí. Následující graf nám připomene, o jakých číslech tu hovoříme. Pro letošní rok se čekají investice ve výši cca 670 miliard dolarů, pro příští rok téměř 800 miliard dolarů.

AI Googlu: „Celkový dovoz zboží a služeb do USA dosáhl v roce 2025 rekordních 4,33 bilionu dolarů, což představuje nárůst o 197,8 miliardy dolarů oproti roku 2024. Tento nárůst byl způsoben předběžnými nákupy v očekávání nových cel“. Já: Srovnejme s investicemi, které podle grafu v minulém roce dosáhly více než 400 miliard dolarů a meziročně vzrostly o necelých 200 miliard dolarů.

Pokud by tedy pan Hatzius a jeho tým měli pravdu, znamenalo by to, že růst americké ekonomiky nebyl generován investicemi hyperscalerů, ale jinou poptávkou. Pokud by tyto investice, respektive tempo jejich růstu v následujících letech sláblo, americké hospodářství by na to v podstatě nebylo nijak přímo citlivé – klesly by dovozy. A celková obchodní bilance USA by se zlepšovala.

Tedy: Pokud by pan Hatzius a jeho tým měli pravdu, nadále převládající příběh o investicích hyperscalerů a jejich makroekonomickém dopadu by byl možná největším současným mýtem o americkém hospodářství.