Řada lidí na trhu asi zná historicky relativně silný vztah mezi valuacemi a následnou dlouhodobější návratnost akciového trhu. Před více než rokem dokonce vedl k tomu, že předpovídal jen asi 3 % návratnost amerických akcií během následujících deseti let. Dnes se podíváme na další „spolehlivé“ měřítko návratnosti. Tentokrát krátkodobější.

Valuace jsou nyní zase dost vysoko – viz i můj článek z minulého týdne, kde jsme se dívali detailně na současnou výši poměrů cen akcií k ziskům ve srovnání s jejich dlouhodobým standardem. A také úrovní z počátku roku a úrovněmi dosaženými na nedávném dně trhu. To vše by podle zmíněné korelace napovídalo na nízkou budoucí návratnost trhu. Já ale v této souvislosti občas připomínám, že může dojít k postupnému poklesu valuací na historické standardy i bez toho, aby ceny akcií (P) stagnovaly, nebo dokonce klesaly. Může totiž dojít k tomu, že v poměru P děleno E nebude klesat čitatel (tedy ceny), ale výrazně růst jmenovatel. A tím se dostávám k dnešnímu tématu.

Následující graf srovnává meziroční změny indexu SPX 500 s meziročním růstem, či poklesem (pro následující rok očekávaných) zisků amerických obchodovaných společností. RIA k tomu dodává, že zisky jsou tím nejlepším indikátorem vývoje na akciovém trhu. Graf přitom určitě ukazuje zajímavou korelaci. Pozornější pohled ale naznačuje, že ceny akcií mají tendenci ukazovat, co se stane se zisky. Místo toho aby zisky fungovaly jako vedoucí indikátor pro ceny akcií:

Zdroj: X

Výše uvedené koresponduje s tím, jak si můžeme představit typický cyklus na akciovém trhu: Investoři hledí dopředu, očekávaný dlouhodobější růst ziskovosti obchodovaných společností se tak už dopředu odráží v poptávce po akciích a jejich rostoucích cenách. Zvyšují se tak valuace, tedy poměry cen k ziskům PE. Po čase ještě před obratem cyklu valuace klesají, protože se mění očekávání vývoje ziskovosti. Ta se záhy skutečně dostavuje, ale to už ceny a valuace mohou zase větřit další obrat směrem nahoru.

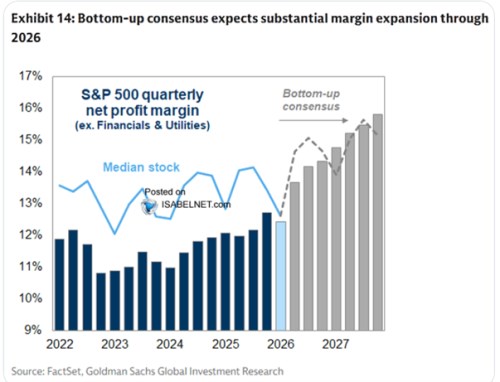

Na konci uvedeného grafu vidíme zvednutí tempa růstu ziskovosti a dnešní druhý obrázek jde více do detailu. Popisuje historické a očekávané marže:

Zdroj: X

Kdyby v grafu byl dlouhodobější vývoj, viděli bychom trendový růst marží s tím, že poslední roky jsou „jen“ jeho pokračováním. A podle analytiků by to skončit nemělo, marže by dál měly stoupat k 16 %. Dokonce ani není znát nějaký větší cyklický, či „šokový“ pokles očekávaný pro letošní rok v souvislosti s blízkovýchodním konfliktem a cenami některých komodit. Jen jedno relativně slabší čtvrtletí. V roce 2027 by už také měly být jasněji znát přínosy AI, tedy očekávané strukturální změny ovlivňující masivně dění na celém trhu. Nezapomínejme ale, že pro další vývoj bude rozhodující změna těchto očekávání, ne to, co už je v cenách a valuacích doraženo nyní.