Jsou akcie podhodnocené? Zejména ve srovnání s dluhopisy se zdá, že ano. V minulosti se velmi často stávalo, že klesající výnosy dluhopisů doprovázel růst valuačních násobků. Tentokrát se ale zdá, že je tomu jinak. Nebo jde jen o přechodný jev, který je zároveň velkou nákupní příležitostí? Podívejme se na data:

Očekávané zisky firem v indexu S&P 500 minulý pátek klesly již pátý týden v řadě a dosáhly hodnoty 107,59 dolarů na akcii (jde o vážený průměr zisků očekávaných pro rok 2011, které dosahují 97,80 dolarů na akcii, a zisků pro příští rok ve výši 110,53 dolarů na akcii).

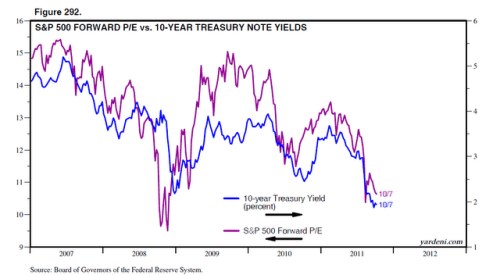

Poměr PE, vztažený k uvedeným ziskům, se minulý týden zvedl z 10,5 na 10,7. To se příliš neliší od hodnoty 9,3, které bylo dosaženo během předchozích minim v prosinci 2008 (šlo o nejnižší hodnotu za posledních 23 let). Pondělní rally zvedla PE na 11. Tento údaj leží stále hluboko pod hodnotou 15, která se obecně považuje za standardní pro běžné časy. Pokud se ale díváme na měsíční data od roku 1978, průměrné PE se nachází na úrovni 13,6.

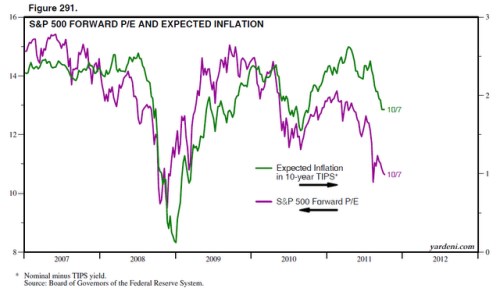

Grafy ukazují pozoruhodnou korelaci mezi PE a výnosem desetiletých dluhopisů a mezi PE a očekávanou inflací (odvozenou z výnosů TIPS):

Silný vztah, který je v grafech patrný, není překvapující. Od roku 2007 klesají výnosy i očekávaná inflace pokaždé, když se zhoršuje ekonomický výhled. Pokud negativní tlaky polevují, výnosy a inflační očekávání naopak rostou. A stejný cyklus strachu a úlevy ovlivňuje i akciový trh a jeho valuace. Jinak řečeno, nízké výnosy jsou pro akcie špatné a naopak.

Není jasné, zda operace Twist uvedený vztah změní. Investoři totiž ztratili důvěru v to, že podobné intervence ekonomice pomáhají. Někteří se dokonce domnívají, že jsou kontraproduktivní. Já mezi ně patřím. Akcie jsou ale levné, takže nečekám, že by valuace ještě výrazně klesly. Jejich návrat k dlouhodobějšímu normálu může ovšem nějakou dobu trvat. Stane se tak, až bude finanční krize za námi.

(Zdroj: Blog Eda Yardeniho)