Tento rok byl zatím od samotného počátku výjimečný v mnoha faktorech. Mám-li vybírat jen z těch největších, tak jsme hlavně zažili bezprecedentní operace na měnovém trhu ze strany Evropské centrální banky a politické mýdlové opery při „každodenním“ zachraňování Řecka, „země s vymyšlenými důchodci a bohatými neplatiči daní“, jak jsme si mohli přečíst v jednom článku na těchto stránkách.

Na akciových trzích jsme ale přes to všechno mohli vidět historicky nejlepší zahájení nového roku, co se týče procentního nárůstu, a zároveň nejsouvislejší růst, zejména zásluhou bankovních titulů, za poslední čtvrtstoletí. To samo o sobě je něco naprosto výjimečného, ale při porovnání s panickými výprodeji z loňského srpna a září ani ne tolik výstředního.

Co ale zapadlo, je zcela jiná věc. Celá tato rally a všechny tyto události, u kterých cítí mnoho čtenářů těchto stránek, že jsou zcela výjimečné a podniknuté kroky bezprecedentní, to celé se odehrává na nejnižších zobchodovaných objemech v historii (bráno z databáze Bloomberg; dle počtu kusů zobchodovaných akcií u indexu S&P 500, nikoli dle tržní kapitalizace, a po očištění o sváteční dny a zkrácené seance, například Silvestr). Cože, ptáte se? V době, kdy zprávy, které ovlivňují akciový trh, jsou v televizi častěji než nově narozená mláďata v ZOO, se na akciových trzích „neobchoduje“? To se na tom nikdo nepokouší vydělat?

U naší domácí burzy je to již dlouhodobé téma a na slýchání takových zpráv už jsme celkem zvyklí. Vzpomínám, jak v roce 2007 byly běžné denní zobchodované objemy okolo 4 miliard korun. Dnes se málokdy a spíše jen občas dostáváme na jednu miliardu. Lidé si stěžují, pomlouvají burzu, že neláká nové emise a podobně. Někdy si možná uvědomují to štěstí, že naší domácí burzou není například Rumunsko nebo Bulharsko. Ale malý objem není jen případ rozvíjejících se trhů.

Zmíněný index S&P 500 například minulý týden v pátek 24.2. zaznamenal smutný rekord. Nejméně aktivní nesváteční/nezkrácenou obchodní seanci. Byla by to anomálie, kdyby dalších 5 nejhorších dní historie nepřipadalo na první dva měsíce tohoto roku. Pro představu 24.2. bylo zobchodováno 472 milionu kusů akcií. Předchozí smutné rekordy tohoto roku byly 13.2. (509), 6.2. (532), 7.2. (535), 10.2. (563), 22.2. (564), a to tyto dny nevybočují z aktuálního průměru o více než 10 %, zkrátka jsou běžné.

Objem obchodování v první půli loňského roku se pohyboval ve standardních dnech okolo 700 - 800 milionů akcií a to jsme si již tehdy s kolegy při pohledu na monitory říkali, jak jsou ty objemy slabé. O rok dříve to bývalo okolo 900 - 1.000 milionu kusů. Mám stále v paměti situaci před 5 lety, kdy se denně zobchodovalo v průměru okolo 1.700 milionů akcií. (Nemluvě o letech velkého propadu a vrcholu krize z konce roku 2008 a začátku 2009, kdy byly objemy běžně přes 2.200 milionu akcií.)

V nadpisu sloupku jsem zmínil, že se jedná o velký problém pro – burzu v New Yorku. Ziskovost a výnosnost burzy je jednoznačně přímo úměrná získaným poplatkům za obchodování. Pozornost by tomu měli asi věnovat i další. Zejména tomu, co by mohlo být příčinou.

První co člověka napadá je to, že investoři se zkrátka bojí za takovéto situace na trh vůbec vstupovat. Vývoj cen akcií je v době, kdy slova politiků mohou pohnout trhy několikrát denně, dosti kolísavý. Zkrátka větší objemy se objeví, až se situace uklidní. Pak se investoři vrátí, třebaže ceny budou asi již vyšší.

Druhým důvodem by mohl být útlum „HFT – High Frequency Trading“. Občas je to zmiňováno, ale nevím, zda a jak by se to dalo dokázat.

Třetím důvodem může být nárůst mimoburzovních obchodů. Velcí hráči si takzvaně mezi sebou objemy „nacrossují“ bez burzy ve všech těch „Dark-Poolech“. Ušetří tím poplatky, i když ty se dlouhodobě snižují. Toto by vydalo na samostatnou analýzu - co je příčinou tohoto trendu, zda úroveň nákladů na obchodování, burzovní regulace či cokoli jiného.

Čtvrtým důvodem je útlum velkých hráčů. V letech 2008 a 2011 mnoho investorů utrpělo velké ztráty. Ať už samotné investiční fondy, hedge fondy, nebo klienti podílových fondů různých bank. Zkrátka se stáhli po špatné zkušenosti, nebo mají menší objem volných prostředků. Což je zajímavý fakt. Dodávám, že i přes obrovsky uvolněnou měnovou politiku centrálních bank je v peněžních fondech jedno z nejnižších množství volných prostředků v historii. To by mimo jiné také vylučovalo bod číslo jedna. Co je ale zajímavější, znamenalo by to, že příští propad, který při absenci objemů přijde, bude zase stát za to.

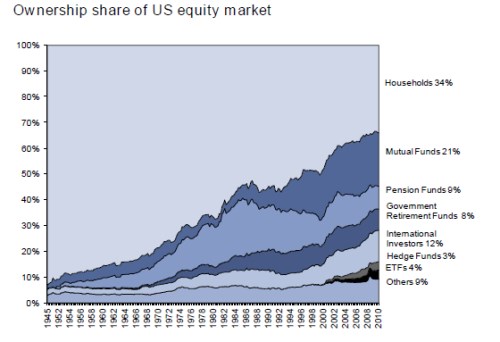

Pátou příčinu můžeme hledat ve stárnutí populace a útlumu penzijního spoření silných ročníků. Pro demonstraci toho co myslím, uvádím graf, který mne zaujal v jednom reportu od . Je to struktura vlastníků US akcií v různých dobách v historii. Při prvním pohledu vidíme, že vedle samotných domácností jsou obrovskými vlastníky penzijní instituce. Zkrátka útlum silných ročníků a nástup méně početných generací do věku „spoření na důchod“ v západních zemích může za snížené objemy disponibilních prostředků.

Lépe nedomýšlet, co by se mohlo stát na trzích, až tyto generace začnou své prostředky naspořené na důchod stahovat z trhu. Že by „Nová doba“? Jenže zde by neměl být ústup tak rychlý, aby se objemy propadaly tempem 30 % za rok, a není důvod, proč by tento výpadek hotovosti nemohl být nahrazen z jiných zemí nebo od nových a bohatších generací. A dochází k němu vůbec?

Jen na okraj. Všimněte si prosím velikosti dílu patřícího hedge fondům. Vždy mne fascinuje, když politici a komentátoři mluví o tom, jak trhy jsou zmanipulovány velkým vlivem hedge fondů, které jinak velmi dobře fungující ekonomiku poškozují svým „zákeřným spekulativním obchodováním“ a hodní a se všemi to "upřímně myslící politici" nás musí zachraňovat.

Jako šestý a poslední důvod uvedu možnost probíhající deflační krize. Sám tento bod by jistě vydal na sto takovýchto sloupků nebo několik disertačních prací. Ve zkratce jen uvedu, že při deflační krizi dochází k likvidaci „nekrytých“ peněz a „deleveragingu“ ekonomiky. Trh by tak vlastně sám steriloval expanzivní měnovou politiku centrálních bank (která sama může být příčinou deflační krize).

Tento sloupek dnes nemá žádný jednoznačný závěr. Spíše vybízí k hledání toho, co by mohlo být příčinou jevu snižování objemů. Musím přiznat, že si nemyslím, že jsem v tomto článku nalezl správné řešení. Možná jím bude kombinace těch, jenž jsem uvedl, a i několika dalších. Pokud někoho ze čtenářů napadá ještě jiný důvod, proč jsou objemy tak nízké, napište to prosím do diskuse pod tento článek. Sám jsem velice zvědavý na další alternativy.

Update 7.3.2012:

Minulý týden jsem zde psal, že objemy v USA jsou na rekordních minimech. Zjevně nejsem jediný, koho daná záležitost trápí. Americká Komise pro cenné papíry (SEC) v tu samou chvíli, kdy jsem psal můj článek, vydala oznámení, že kvůli malé aktivitě na trhu klesl objem vybraných poplatků pro SEC tj. "daní z transakcí používaných na financování regulátora trhu". Komise pro cenné papíry v USA tak bude muset dle svého prohlášení od 1. 4. 2012 přistoupit ke zvýšení těchto poplatků, aby byla schopna i nadále při těchto nízkých objemech financovat svou činnost. Více zde: http://www.sec.gov/news/press/2012/2012-35.htm.

A aby toho nebylo málo, tak u indexu S&P 500 hned v den zveřejnění mého sloupku padl další smutný rekord. Nejnižší zobchodovaný objem v historii. Konkrétně 471 milionu kusů akcií."

Děkuji, Rostislav Plíva