Růst cen ropy vyvolává obavy z inflace. Tyto obavy lze chápat, jsou ale předčasné. Oživení globální ekonomiky je z velké části taženo nabídkovým oživením ve Spojených státech. Jednotkové mzdové náklady v hlavních světových ekonomikách rostou o méně než 2 % ročně a nezaměstnanost leží příliš vysoko na to, aby se začala projevovat tlakem na mzdy. Prudký růst mezd v některých rozvíjejících se ekonomikách měl doposud pouze omezený vliv na jejich vývozní ceny, a to z důvodu nízké úrovně mezd v těchto zemích.

Podle našeho modelu obsahovaly ceny ropy již na konci února prémii nad fundamentem ve výši 9 dolarů za barel. Není tudíž pravděpodobné, že by růst cen ropy při dané geopolitické situaci dále výrazně pokračoval. Navíc v posledních šesti měsících došlo v rozvinutých ekonomikách ke zhoršení poměru cen exportů a importů, takže se dá čekat, že tam přijde útlum ekonomické aktivity a následně i růstu spotřebitelských cen.

Musíme se ale také podívat na riziko inflace pramenící z monetární politiky. Program ECB LTRO a nákupy vládních dluhopisů ze strany BoE letos zvýší globální monetární bázi asi o 8 %. Některé rozvíjející se ekonomiky (např. Brazílie) navíc opět začínají akumulovat zahraniční měnové rezervy. Likvidita poskytovaná centrálními bankami doposud nepůsobila inflačně, křehký bankovní systém a slabost dlužníků ji nepřeměnily v růst úvěrů. Tato situace se jen tak nezmění, ohledně dalšího vývoje ale můžeme odvodit dva základní inflační scénáře:

V prvním z nich bude oživení silné a dojde k rychlému poklesu nezaměstnanosti. Banky začnou znovu půjčovat a objeví se inflační rizika, na která centrální banky nestihnou zareagovat. Ve druhém scénáři je oživení složité a doprovázené bublinami živenými likviditou napumpovanou na finanční trhy. Oživení je bržděno transformací produkčních systémů (USA, Japonsko) a institucionálního systému (EU). Nezaměstnanost zůstane vysoko, solvence domácností se bude zlepšovat jen velmi pomalu. Centrální banky pak budou schopny likviditu včas stahovat.

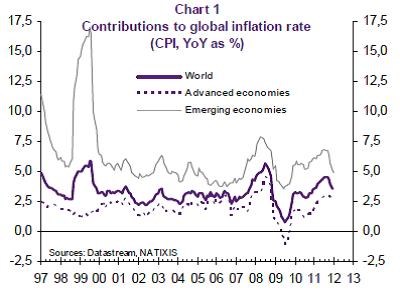

Doposud se stále odvíjí druhý scénář. Pohled na vývoj špatných úvěrů a nezaměstnanosti ukazuje, že než se posuneme k jinému scénáři, uplynou asi dva roky. Vývoj globální inflace (fialově) a inflace v rozvinutých (přerušovaně) a rozvíjejících se ekonomikách (šedě) shrnuje graf:

(Zdroj: Natixis)