ukazuje, že již řadu let vývoj inflace v USA zajímavě kopíruje její chování od poloviny šedesátých let minulého století. Tedy v době, kdy začala nechvalně známá inflační epizoda. Dnes se na tehdejší a dnešní příběh podíváme s pár poznámkami. Směřujícími i k fiskální (ne)zodpovědnosti, rostoucím vládním dluhům a inflaci jako peněžnímu jevu.

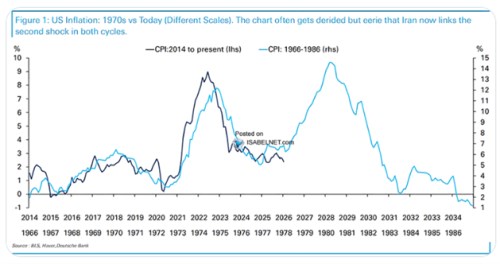

Deutsche Bank v následujícím grafu porovnává (i) zmíněný vývoj inflace od poloviny šedesátých let do poloviny těch osmdesátých s (ii) vývojem po roce 2014. Měřítka jsou v obou případech rozdílná (osa x a y), ale i když to vezmeme v úvahu. zatím je vývoj docela pozoruhodně podobný. DB tento graf, respektive jeho aktualizované verze, ukazuje již nějaký čas. Nevím, jaká je její motivace – zda chce jen poukázat na zajímavost, či zda chce i trochu varovat. Každopádně bych rád dodal pár poznámek.

Vezměme nejdříve vývoj po roce 1964. Prvního vrcholu dosáhla inflace u 6 %, druhého na více než dvojnásobku. A třetího ještě výše. Vše se začalo udržitelně zklidňovat až poté, co americká centrální banka v čele s panem Volckerem výrazně utáhla svou politiku. Což mělo sice odpovídající dopad na inflaci, ale také na hospodářskou aktivitu a trh práce. Nicméně alternativy už v té době moc neexistovaly. A my si tím i na té základní úrovni můžeme připomenout, že inflace utržená ze řetězu může být nakonec hodně nákladná i přesto, že na začátku se to tak nemusí jevit.

Po roce 2014 vidíme, jak měla inflace tendenci podstřelovat cíl ve výši 2 %. To sebou neslo dobře známé období nejen kvalitativního (sazby), ale i kvantitativního uvolňování. Připomenu, že pokud bychom tvrdili, že politika byla i uvolněná (nejen uvolňovaná), už bychom měli mít srovnání s nějakým relevantním odhadem neutrálních sazeb. Každopádně toto období skončilo s rokem 2021, kdy přišla inflační vlna. U ní se dodnes probírá, zda a nakolik vlastně hrála hlavní roli nabídka, nebo poptávka. Což je na delší diskusi, ale každopádně se míra přechodnosti inflace ukázala být mnohem nižší, než se čekalo. A Fed nakonec musel jednat prudkým utažením. I když stále zdaleka ne ve Volckerovském stylu – v tom smyslu, že Fed nyní má prostor a klade velkou váhu na hladké přistávání.

Zatím se tedy současná inflační kopie svému originálu ze sedmdesátých let docela podobá, vzdává mu hold. Existuje ale hodně důvodů, proč by nakonec měla být podobnost malá, včetně AI a jejích očekávaných dezinflačních plodů. Nicméně se objevují i důvody, které ukazují opačným směrem. Nemyslím tím přitom ani tak ceny ropy a podobné faktory. Ty samozřejmě mohou mít na inflaci výraznější vliv. Ale ne systematický. Ten se týká toho, jak funguje fiskálně – monetární prostředí.

Navzdory mnoha tvrzením platí, že inflace je peněžním jevem a u něj má poslední slovo centrální banka (i když jej někdy nevyužije). Opakování sedmdesátých let by tak v konečném důsledku bylo zase „jen“ monetární chybou. V úvahu bychom totiž měli brát relativní důležitost věcí: Samozřejmě, že na inflaci působí z nabídkové i poptávkové strany řada faktorů. Ale poslední slovo má centrální banka. Jak to? Vezměme jednoduchý příklad:

Třeba ceny ropy mohou růst a tlačit inflaci silně nahoru. V tomto příkladu si ale stále můžeme představit, že by centrální banka v reakci zvedla sazby o desítky procentních bodů. A snížila peněžní nabídku na polovinu. Tento krok by více než eliminoval vliv cen ropy na inflaci. I když by samozřejmě zařízl ekonomickou aktivitu a přinesl obrovský růst nezaměstnanosti. Takže by k takovému monetárnímu kroku pravděpodobně nedošlo. Ale ne proto, že by centrální banka nemohla. Ona by „jen“ nechtěla (v mnohem slabší verzi vidíme toto ladění monetární politiky právě v posledních letech).

Takže inflace nemůže být v konečném důsledku ničím jiným, než peněžním jevem stejně, jako déšť nemůže být jiným, než vodním jevem. A pokud by graf pokračoval v dosavadním duchu, tedy kopírováním sedmdesátých let, byla by to v jádru monetární chyba. Třeba kvůli politizaci a fiskalizaci centrální banky.