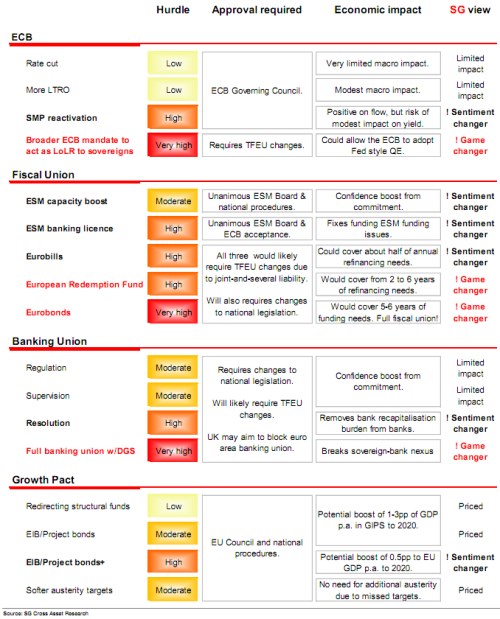

Analytici SocGen se následující tabulkou pokusili shrnout jednotlivé možnosti, které nyní eurozóna má. První pole se týká ECB. Ta může snížit sazby, což je krok, který má vysokou průchodnost, schvaluje ho Rada ECB, ale výsledkem by byl jen omezený efekt na ekonomiku. Podobně vysokou průchodnost má rozšíření LTRO s tím, že tento krok by měl na ekonomiku o něco silnější vliv. Změnu sentimentu by naopak vyvolala reaktivace SMP a naprostá změna situace by přišla ve chvíli, kdy by ECB dostala mandát k tomu, aby jednala jako věřitel poslední instance. Pak by mohla rozjet i podobně kvantitativní uvolňování jako Fed. Překážky pro implementaci takových kroků jsou ale vysoké.

Druhé pole se týká fiskální unie. Menší překážky stojí pouze v cestě zvýšení kapacity ESM, které by podle SocGen znamenalo změnu sentimentu. Vysoce problematické by bylo udělení bankovní licence ESM, vydání krátkodobých eurodluhopisů či vytvoření fondu, který by podle německých návrhů převzal část dluhu členů eurozóny. Takový fond by ale opět úplně měnil současnou situaci. Podobně by fungovalo vydání dlouhodobých eurodluhopisů, kterému ale stojí v cestě velmi vysoké překážky.

Třetí pole popisuje varianty bankovní unie. Středně vysokým překážkám čelí společný evropský dozor a regulace, jejich vliv by ale byl omezený. Plná bankovní unie by naopak představovala změnu celé situace, její průchodnost je ale nyní minimální.

Poslední pole se týká paktu růstu. Průchodná je změna směřování strukturálních fondů, trhy ale již tuto možnost ve svých cenách odrážejí. Stejné je to s projekty financovanými EIB, pokud by ale přišly ve větším rozsahu, mohlo by dojít k posunu sentimentu. Průchodnost tohoto kroku je ale malá. Trhy pak podle SocGen odrážejí již i to, že budou zmírněny cíle rozpočtového utahování.

(Zdroj: FTAlphaville, SocGen)