„Konec řečí, je čas na rázný zásah,“ vzkazují analytici politikům v Evropě a stejně přímo nabízejí rychlé a přehledné shrnutí dostupných zbraní pro boj s krizí a jejích účinnosti. Jak ukázala krátkodobost rally po posledních dvou významnějších pozitivních zprávách – pomoc pro španělské banky a řecké volební „Ano“ eurozóně, pro stabilizaci situace je třeba sáhnout hlouběji do základů evropské politiky.

„Je potřeba šoku, abychom se dočkali, odpovídající reakci na úrovni likvidity,“ volají analytici v nové zprávě pro klienty banky. Evropská centrální banka (ECB) podle nich má manévrovací prostor, ale pro opatření typu „velký třesk“ potřebuje politické krytí, kterého se jí zatím nedostalo.

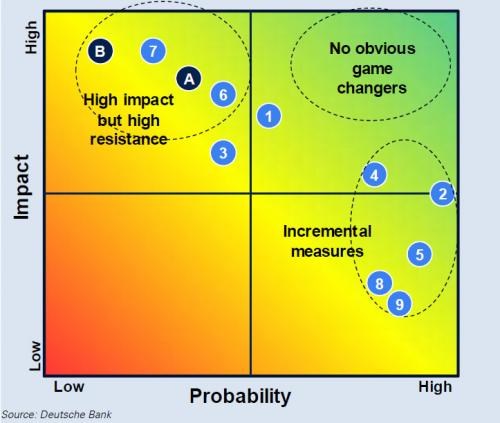

Jaké jsou možné politické kroky, a ke kterým by se mělo sáhnout pro vyřešení dluhové krize, shrnuje v následujícím diagramu. Na vertikální ose je nanesen „Účinek“ jednotlivých kroků, zatímco horizontální osa ukazuje „Pravděpodobnost“, jakou má dané opatření v rámci aktuálního rozložení politických sil v Evropě. Nepřekvapí, že nejúčinnější opatření proti dalšímu prohlubování krize mají povětšinou nejslabší politickou podporu – viz sektor „Velký dopad, ale velký odpor“ vlevo nahoře.

Rozpis dostupných politických opatření dle :

(1) Detailní plán cesty Evropy k fiskální unii – dlouhodobá vize eurozóny na řešení představená trhům v jasné a přesvědčivé podobě.

Posílení bank pro ochranu finančního sytému a další poskytování úvěrů do reálné ekonomiky

(2) ECB poskytne likviditu pro financování bank.

(3) Přímá rekapitalizace bank skrze ESM/EFSF.

(A) Garance vkladů napříč celou Evropskou unií / bankovní unie – finální řešení, nejde o krátkodobý krok

Pomoc zemím v problémech vrátit se na trh

(4) ECB nakupuje dluhopisy, poskytuje bankám likviditu pro nákup vládních dluhopisů.

(5) Rozšíření současných záchranných finančních pomocí.

(B) Eurobondy/“Fond vykoupení“ – finální řešení, nejde o krátkodobý krok

Zvýšení palebné síly pro ujištění trhů, že se eurozóny vyrovná s prohloubením krize (např. ve Španělsku a Itálii)

(6) Rozšíření fondu ESM.

(7) Bankovní licence pro ESM od ECB (tj. zvýšení zápůjční kapacity).

(8) Podpora ekonomického růstu skrze strukturální fondy EU/ navýšení kapitálu EIB/ projektové dluhopisy pro rozvoj infrastruktury.

(9) Snížení sazeb ECB.

Co z výše uvedeného diagramu vyplývá? Deutsche bank po analýze možných politických kroků a jejich relativní účinnosti dochází k tomuto závěru: „Domníváme se, že v následujících měsících bude vládnout nejistota. Nejpravděpodobnější cestou je podle nás ta možnost, že evropské politické špičky budou pokračovat ve strategii dílčích kroků pro řešení krize (sektor vpravo dole), která zatím při řešení krize selhala. Mnohé sice může být uděláno pro to, aby se ECB vložila do dění svou intervencí, ale na trzích bude pravděpodobně v nebližší době převládat volatility a obavy o další osud Evropy.“

Podobný názor dnes v americké televizi CNBC vyjádřil také Jeremy Batstone, ředitel společnosti Charles Stanley poskytující analytický servis soukromým investorům, když prohlásil, že trhy prostě chtějí, aby na sebe někdo v tuto chvíli vzal zodpovědnost. „Trhy chtějí, aby centrální banky okamžitě přispěchaly na pomoc a dodaly do systému likviditu. Není to sice dlouhodobé řešení, ale pro tuto chvíli to stačí. Celkově je ale potřeba, aby někdo přijal zodpovědnost za řešení krize,“ uvedl Batstone. Následně si posteskl, že evropští politici nedokážou udělat, co je třeba, jelikož jsou příliš svázaní svými mandáty a podmínkami dílčích politických dohod.

(Zdroj: , Bloomberg, CNBC, ZeroHedge)