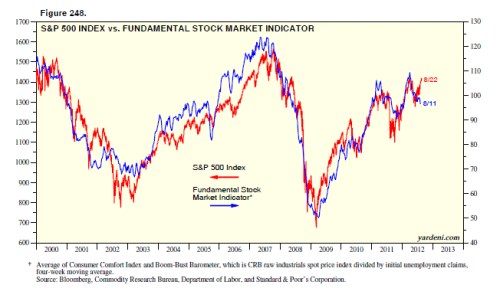

Podívejme se na několik indikátorů, které mohou být užitečné v odhadu krátkodobého výhledu akciového trhu. Prvním z nich je tzv. Rydex Asset Ratio – tedy poměr aktiv zainvestovaných v medvědích fondech k aktivům v býčích fondech. Jak v souvislosti s ním uvádí Don Hays, jde o jeden z nejlepších indikátorů a v současné době naznačuje, že momentální býčí sentiment dosahuje takové výše jako v roce 1998 či 2000. Použít můžeme i Fundamental Stock Market Indicator (FSMI), tedy fundamentální indikátor vývoje akciového trhu. Ten nyní poukazuje na medvědí vývoj. Od roku 2000 tento indikátor vykazuje vysokou korelaci s indexem S&P 500. Rally, která přišla po 1. červnu, ale nepotvrzuje. FSMI a index S&P 500 zobrazuje graf:

Dobrou zprávou je to, že nové žádosti o podporu v nezaměstnanosti, které tvoří jednu ze tří součástí FSMI, se na počátku srpna vyvíjely pozitivně.

Dalším indikátorem je tzv. Investors Intelligence Bull/Bear Ratio ukazující na sentiment na trhu. Minulý týden se hodnota tohoto ukazatele zvýšila na 1,9, což je zhruba uprostřed mezi býčími a medvědími extrémy s hodnotami 1 a 3. Sentiment je tedy podle tohoto měřítka neutrální, podíl býků ale leží relativně vysoko na 47,3 %, což je nejvíce od dubna.

Velmi silný býčí signál naopak vysílá tzv. S&P 500 Put/Call Ratio. Čtyřtýdenní průměr tohoto poměru z obchodovaných put a call opcí se z nedávných vysokých hodnot na úrovni 2 dostal v polovině srpna až na 1,37. Na podobné úrovni byl tento poměr v dubnu 2009, což byl velmi dobrý čas na býčí investice. Nejednoznačné signály pak vysílá VIX a obchodované objemy, relevance těchto indikátorů ale může být v dnešní době nižší.

Celkově se zdá, že se akcie budou obchodovat bez trendu až do listopadových voleb. Rally, která začala v červnu, můžeme jen těžko nazývat „Romneyho rally“, protože oba prezidenští kandidáti si vedou velmi podobně. Podle několika expertů ji dokonce můžeme nazývat „Obamova rally“, protože trh může preferovat „zlo, které všichni známe, před zlem, které je neznámé“.

(Zdroj: Blog Eda Yardeniho)