Trhy v posledních dnech ztratily svůj býčí postoj směrem k euru, tvrdí ekonom a investor Gavyn Davies na svém blogu u FT. Neměli bychom ale podle něho zapomínat na to, že ECB na rozdíl od ostatních významných centrálních bank stále preferuje relativně konzervativní monetární politiku. Například Bank of England sleduje neortodoxní přístup, což dokládá i její ochota přijmout přechodně inflační cíl vyšší než 2 %. Poslední vystoupení Maria Draghiho naopak ukazuje, že dává přednost mnohem tradičnějšímu přístupu. Kladl důraz na to, že politika ECB je velice akomodační i přesto, že v posledních týdnech došlo k určitému růstu krátkodobých sazeb a rozvaha ECB se zmenšila. Draghi také vyjádřil větší obavy z posilujícího eura, celkově je ale ECB mnohem méně zaměřena na měnový kurz než jiné centrální banky, píše ekonom.

ECB byla v poslední době kritizována za to, že vývoji v eurozóně nevěnuje dostatek pozornosti, ačkoliv očekávaný růst leží na nule a existují jen minimální známky zlepšení v bankovním systému periferie. Davies se domnívá, že příčinou je zaměření ECB na její inflační cíl ve výši 2 %. Inflace celková i jádrová se nyní nacházejí v jeho blízkosti a Draghi uvedl, že rizika odchýlení se od cíle jsou na obou stranách vyvážená. Jinými slovy to znamená, že ECB považuje svůj úkol za splněný.

David Mackie z (49,1 USD, 0,90%) odhaduje, že ani na základě Taylorova pravidla, které bere do úvahy také produkční mezeru, nejsou současné sazby nemístně utažené, spíše naopak. Pokud bychom tedy tvrdili, že politika musí být uvolněnější, museli bychom tvrdit i to, že produkční mezera je větší než 3 %, se kterými počítá Mackie, uvádí Davies. Podle něho byl minulý rok velký rozdíl mezi přístupem ECB a dalších centrálních bank skrytý tím, že ECB poskytovala likviditu bankám. Snažila se tím eliminovat „existenční krizi eura“. Ta se však nyní utišila a proto se opět jasně ukazuje, jak odlišná je politika ECB, uzavírá Davies.

Hlavní ekonom Natixis Patrick Artus se domnívá, že povrchní pohled ukazuje na velmi uvolněnou politiku ECB. Je založený na výši sazeb či na míře poskytované likvidity. Při posuzování toho, jak je politika ve skutečnosti uvolněná, musíme vzít ale do úvahy i další faktory. Mezi ně ekonom řadí výši dlouhodobých sazeb, kurz měny a rizikové prémie. A tyto faktory expanzivnost monetární politiky ECB nepotvrzují. Dlouhodobé sazby pro eurozónu jako celek leží totiž výš než tempo růstu. Euro je podle Artuse v reálném vyjádření stále nadhodnocené. A rizikové prémie, které zvyšují náklad kapitálu soukromého sektoru, se nadále nacházejí velmi vysoko.

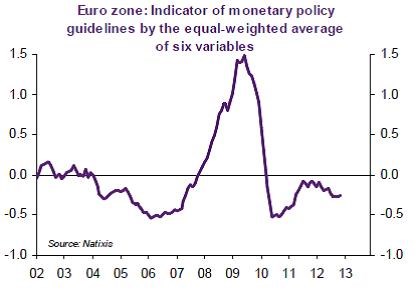

Artus se pokusil svůj pohled kvantifikovat a sestavil indikátor uvolněnosti monetární politiky ECB. Ten je určen výší klíčové sazby, vývojem monetární báze, rozdílem mezi výnosy desetiletých vládních dluhopisů a nominálním růstem, reálným kurzem eura a sazbou z úvěrů domácností a firem (opět relativně k růstu). Vývoj indikátoru odvozeného za pomoci stejných vah zmíněných faktorů shrnuje graf. Čím vyšší hodnoty, tím utaženější je monetární politika. Současná politika ECB je tedy pouze mírně expanzivní. Nejvíce uvolněná byla v roce 2010 a v roce 2006. Silně utažená byla naopak v letech 2008 a 2009.

(Zdroj: Natixis, blog Gavyna Daviese)