Rozdělme si všechny ty, kteří se aktivně pohybují na trzích, na dvě skupiny: Fundamentalisty a techniky. Ty první zajímá pouze to, jaký je rozdíl mezi cenou a hodnotou akcie. A hodnota akcie je dána očekávaným tokem hotovosti, který přinese svým majitelům. Pokud máme jednoduchou akcii, která pravděpodobně ponese dividendu ve výši 10 Kč ročně odsud až na věčnost a investoři u ní požadují 10 % návratnost, hodnota akcie je 100 Kč (10/0,1). Fundamentalismus je „urputné lpění na základních principech ... bývá spojen s přesvědčením o absolutnosti vlastní pravdy, provázeným netolerancí k odlišným názorům“. Na trzích má toto slovo přece jen trochu jiný význam, ale i zde můžeme hovořit o urputném lpění na tom, že hodnota je hodnota a nic moc dalšího nemá význam. Považuji se spíše za fundamentalistu.

Technik a nejlépe technik fundamentální (tedy ten s hlubokým přesvědčením o absolutnosti vlastní pravdy, provázeným netolerancí k odlišným názorům) se o nějaké detaily jako dividenda a hodnota moc nestará. V principu ho zajímá, jakým směrem se cena akcie pohybuje a podle své nátury se drží toho, že „trend je friend“ (což v podstatě znamená, že stádo má většinou pravdu), nebo že stádo je nepřítelem a on bude kontrarián. Pro fundamentalistu věc nepochopitelná – proč bychom měli u akcie, jejíž hodnota je 100 Kč, sledovat trendy, či jít proti většině? Či přesněji řečeno, proč by se měla cena na trhu od této hodnoty vůbec odchýlit?

Věc ale není tak černobílá. Jeden z důvodů je následující: Namísto hodnoty tu totiž jsou jen její odhady. My nevíme jaká hodnota je, jen děláme její odhad. Ano, je to odhad něčeho, co u akcií vlastně objektivně v nějaké přesné podobě neexistuje. Mimochodem, pokusy „na lidech“ ukazují, že i když je hodnota známa, stejně se od ní cena díky spekulacím odchyluje. V jednom z posledních sloupků jsem zmínil koncept násobných rovnováh. I když se jim tak od počátku neříkalo, jejich možná existence je ekonomy studována v podstatě od doby, kdy si uvědomili, že „totální“ rovnováha v ekonomice je spíše než standardem vzácnou výjimkou, Jinak řečeno, ekonomika se může nadlouho usadit v rovnováze, která není „úplnou“ rovnováhou, ale nic ji k posunu do ní nenutí. Z aktuálního vývoje najdeme dobrý příklad ve vývoji na periferii eurozóny, významným prvkem těchto násobných rovnováh je sebenaplňující se proroctví. Jak to funguje u akcií?

V úvodu jsem dal příklad s jednoduchou akcií: Pravděpodobně ponese dividendu ve výši 10 Kč ročně odsud až na věčnost a investoři u ní požadují 10 % návratnost, hodnota akcie je 100 Kč (10/0,1). Realističtější ale bude to, že dividenda se bude pravděpodobně pohybovat mezi 9,9 – 10,1 Kč a požadovaná návratnost mezi 9,9 % a 10,1 %. Toto mírné rozkročení nám najednou posouvá odhady hodnot mezi 98 a 102 Kč (9,9/10,1% a 10,1/9,9 %). A pokud ještě můžeme čekat, že dividenda by mohla růst o 0 – 0,5 %, rozpětí odhadů hodnot se posune na 98 – 107,5 Kč. Mohli bychom tvrdit, že z těchto rozpětí je opět relevantní průměr, bez růstu je tedy stále relevantní odhad na 100 Kč. Podle mne je ale mnohdy lepší o uvedeném prostoru vytyčeném rozumnými odhady hodnot uvažovat právě jako o prostoru násobných rovnováh – cena se může usalašit kdekoliv. V tomto koridoru je pak volno pro techniky všeho druhu bez toho, aby se jim dalo fundamentálně (ne fundamentalisticky) něco vytknout.

Pokud je čtenář již zahlcen tokem mých myšlenek a chtěl by ho opustit, přišel by o to nejlepší (či nejhorší, závisí na úhlu pohledu). Pokud budeme předpokládat, že nahrazování lidí stroji bude dál pokračovat i v oblasti investic a spekulací, mělo by se to z podstaty věci týkat zejména technické analýzy a investování. Technici, obchodníci z grafů a podobné profese se tak stanou vymírajícím druhem. Ne proto, že by pro jejich metody nebyl prostor – ten v onom koridoru násobných rovnováh existuje (pokud ne mimo něj). Důvodem vymírání by bylo to, že tato činnost by měla být relativně lehce robotizována. Pokud ovšem netvrdíme, že významnou součástí technické analýzy je intuice, flexibilita a podobné ryze netechnické faktory. Což by pak ale asi byl protimluv.

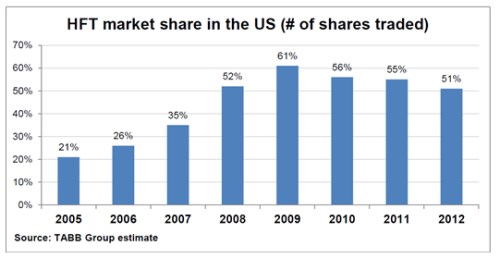

Potvrzují moje úvahy nějaká data? Aproximovat je můžeme vývojem vysokofrekvenčního obchodování, i když nejde o aproximaci bez chyb (nelze položit rovnítko mezi HFT a robotizaci tak, jak o ní zde mluvím). Vývoj podílu HFT na celkových obchodech v USA ukazuje následující graf:

Po dosažení vrcholu v roce 2009 se podíl HFT snížil z 61 % na 51 % v roce 2012. Tedy na úroveň roku 2008, který byl zase z hlediska meziročního růstu podílu HFT skutečně výjimečný. Noah Smith nedávno psal, že zisky generované tímto obchodováním soustavně klesají, v roce 2009 dosahovaly 5 miliard dolarů, v roce 2012 už jen 1 miliardu dolarů. A hlavně: „HFT bere sny všem, kteří chtějí tradingem vydělávat v nějaké bance na Wall Street ... na HFT jim nevadí závody v rychlosti informací či možné kolapsy trhu, ale to, že jim bere jejich vizi. Ta byla ale vždy pouhou iluzí.“ Bude zajímavé sledovat, zda je zlom v grafu jen přechodným jevem, či zda bude robotický tlak na techniky pokračovat. Nás fundamentalisty určitě nenahradí!

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.