V krátkém období nelze návratnost dluhopisů předpovědět. Pokud například sazby vystřelí nahoru, mohou přijít ztráty, protože ceny dluhopisů se propadnou. Pokud ale budete držet obligace po delší dobu, současná výše výnosů je slušným indikátorem konečné návratnosti. John C. Bogle z Vanguard Group, dokonce tvrdí, že od roku 1926 vysvětluje výnos v době nákupu dluhopisu asi 92% následné návratnosti generované dluhopisy. Tony Crescenzi z Pacific Investment Management Co. zase udává, že u indexu U.S. Aggregate Bond vysvětluje počáteční výnos asi 90% realizované návratnosti v letech 1976 – 2012.

O očekávané návratnosti naopak nic neříká návratnost realizovaná v minulosti. „Dluhopis mohl vynášet 5%, ale to je irelevantní, pokud současný výnos dosahuje 3%. Právě tento výnos je pro budoucnost rozhodující,“ uvádí Bogle. Největší neznámou je, za jakých výnosů se nám podaří reinvestovat příjmy z dluhopisových investic. Například v 70. letech sazby rostly a příjmy z dluhopisů byly během celého desetiletí reinvestovány do neustále rostoucích výnosů. V roce 1979 sazby dosáhly vrcholu na 13,3%.

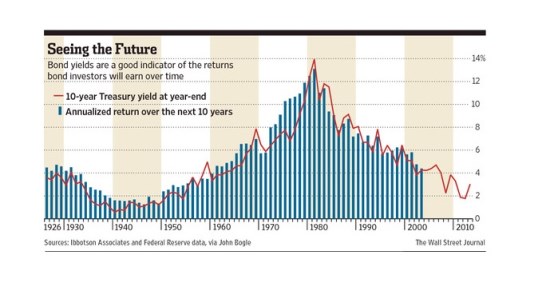

Následující graf porovnává vývoj výnosů desetiletých vládních dluhopisů (červeně) a návratnosti realizované investory v následujících deseti letech po roce s daným výnosem. Od roku 1926 do roku 2013 převýšila průměrná desetiletá realizovaná návratnost průměrný vstupní výnos pouze o polovinu procentního bodu.

V současné době jsou výnosy dluhopisů nízko. To znamená, že by měly být omezeny i zisky, které budou dluhopisoví investoři realizovat v budoucnu. Řadu z nich to tak podnítilo k přesunu svých peněz jinam. Opatrnost je ale namístě. U akcií lze totiž mnohem obtížněji odhadnout, jak vysoko dosáhne budoucí návratnost.

(Zdroj: WSJ)