Nedávno jsem tu poukazoval na to, že menší firmy v USA čelí mimořádně vysokým nákladům úvěrového financování. Jde o jeden z hlavních důvodů, proč by nižší sazby mohly tomuto segmentu trhu podle některých teorií pomoci k dlouho vyhlíženému udržitelnému (!) posunu návratnosti směrem nahoru. Za další důvod bývají zmiňovány valuace a na ty se dnes podíváme detailněji.

Malé společnosti jsou ve srovnání s těmi velkými „levné“. Přesněji řečeno, jejich poměry cen k ziskům jsou ve srovnání s PE velkých firem na historicky nízkých úrovních. Ukazuje to následující graf spolu s tím, že tyto relativní valuace se pohybují v určitých cyklech. A uvažování o obratu cyklu směrem nahoru by mohlo živit ony naděje na udržitelný a dlouhodobější růst návratnosti menších firem:

Zdroj: X

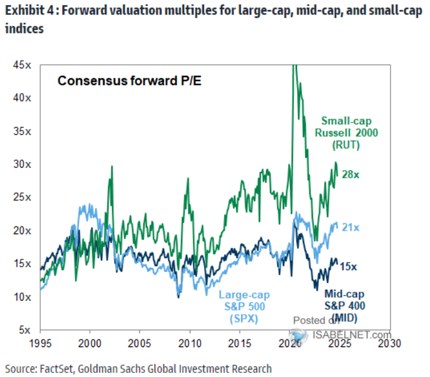

Posledních pár let přineslo řadu extrémů, zanikajících korelací a kauzalit a případů, kdy je to „tentokrát jinak“. Svým způsobem sem už patří i dnešní téma. Třeba proto, že relativní valuace malých firem se na cyklickém dnu drží dost dlouho. A dost podstatným doplněním příběhu z prvního grafu je pohled na vývoj valuací absolutních. Ty shrnuje druhý graf:

Zdroj: X

Russell 2000 může být tedy relativně k indexu Russell 1000 svými valuacemi hodně nízko, jeho PE se ale pohybuje na hodně vysokých hodnotách (podle dat Yardeni Research právě nyní něco nad 25, v grafu ukazuje hodnotu 28). Pokud bychom pak vzali valuace Russellu 2000 relativně k indexu SPX 500, také nijak nízko nejsou. Nahoru je přitom táhne zejména růstový segment tohoto indexu, hodnotové akcie v Russellu 2000 jsou naopak svým PE blízko historickému standardu, či něco pod ním. Co je levné i v absolutním vyjádření jsou akcie menších malých firem v indexu SPX 400 a 600 (jejich PE je podobné).

O akcie malých firem v indexu Russell 2000 tedy podle jejich absolutních valuací už zájem je a ne malý. Rozhodně se nedá hovořit o tom, že tento segment trhu je opomíjený. Spíše o tom, že o jiné je zájem ještě větší. Což není jen hra se slovy. Třetí graf ukazuje, jak je to se zmíněným nákladem financování – tzv. prime sazbou v reálném vyjádření:

Zdroj: X

Ještě v této souvislosti připomenu, že o valuacích indexu SPX 500 jsem tu psal detailněji včera: Jak ukazuje aktualizovaná tabulka od BofA, stále přetrvává valuační mezera mezi PE a P/FCF. Zatímco podle prvního měřítka jsou akcie téměř 40 % nad historickým standardem, podle druhého necelých 20 %. To také není málo, ale přece jen je to rozdíl, který je zřejmě dán chování investic obchodovaných firem (viz včerejší článek).