Ceny nemovitostí rostou. Je to ale důvod k radosti? Nebo sledujeme stejný příběh znovu a znovu? Po desetiletí růstu začaly ceny nemovitostí klesat v roce 2006. Nejdříve tomu tak bylo ve Spojených státech, poté i jinde a celý proces přispěl ke globální finanční krizi. Náš výzkum přitom ukazuje, že cyklus cen nemovitostí stojí na počátku více než dvou třetin z 50 systematických bankovních krizí.

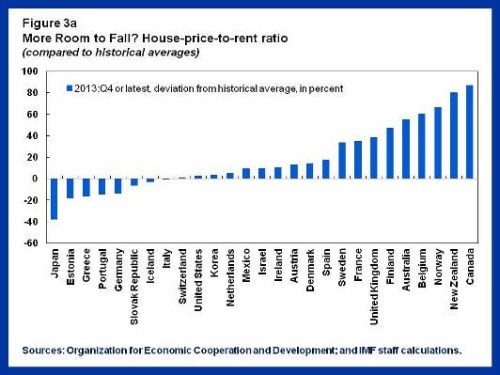

Oživení na trhu s bydlením je samozřejmě vítanou zprávou, musíme se ale mít na pozoru před dalším nekontrolovaným boomem. Jde o sektor, který je klíčový pro každou ekonomiku, hodnotit jeho vývoj ovšem není jednoduché. Posouzení vývoje cen nemovitostí je více uměním než vědou. Politické nástroje pro management jejich cyklu jsou navíc ve stadiu tvorby. Teorie říká, že ceny nemovitostí by se měly pohybovat v souladu s vývojem nájmů a příjmů domácností. Pokud se od nich odtrhnou, lidé by měli přejít od nákupů nemovitostí k jejich pronájmu a to by mělo vyvolat potřebnou korekci. Podobně by nemělo dlouhodobě docházet k odtržení cen nemovitostí od příjmů. Poměr cen nemovitostí k nájmům a příjmům je tak používán jako základní měřítko vývoje na trhu. První graf ukazuje, že poměr cen nemovitostí k nájmům leží u většiny zemí OECD stále nad dlouhodobým průměrem (jde o odchylku od tohoto průměru v procentech). Nejvýraznější výjimku představuje Japonsko.

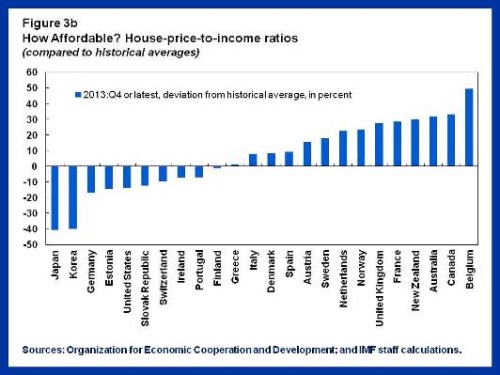

Druhý graf ukazuje, jak vypadá současná dostupnost nemovitostí. Konkrétně jde o poměr cen nemovitostí k příjmům (opět relativně k historickému průměru). Nejdostupnější jsou v tomto smyslu nemovitosti v zemích jako Japonsko, Korea či Německo. Opak platí o Belgii, Kanadě, Austrálii, Novém Zélandu či Francii.

Vedle popsaných měřítek je ale nutno brát do úvahy i specifickou situaci, jako např. v Belgii, kde ceny nemovitostí dosáhly vysokých úrovní, podle MMF je ale riziko jejich prudké korekce omezené. Makroprudenční nástroje a případně i monetární politiku tedy nelze nastavit podle obecných měřítek. Zůstává přitom stále otevřenou otázkou, nakolik by měly být pro ochlazení trhu s nemovitostmi používány makroprudenční nástroje a nakolik monetární politika. Na druhou stranu je ale jasné, že monetární politika musí tomuto segmentu ekonomiky věnovat mnohem více pozornosti než dříve.

Autorem je Min Zhu.