Není pravda, že historie se opakuje. To by bylo příliš jednoduché a nudné. Proto se historie „jen“ rýmuje. Vše je nové a jinak, ale zároveň v tom vidíme rysy něčeho známého. A kontury těchto obrysů jsou tím znatelnější, čím méně jsme se z předchozího rýmu poučili. Téma je v takovém případě ještě nevyčerpáno, ještě z něho lze něco vytěžit. Ono rozlišování mezi opakováním a rýmováním není hrou se slovy, ale podstatným rozdílem. Znamená mimo jiné i to, že si nevystačíme s primitivním nasazováním starých mustrů na nové situace. Musíme si dát více práce, musíme najít onen rým. Pokud se s příklady omezíme na ekonomii a ekonomiku, nabízí se „opakování“ ve formě „velká monetární stimulace = vysoká inflace“. Rým je zde bezpochyby úplně jiný. Co třeba: „nezodpovědná monetární politika = utrpení“. Ono „nezodpovědná“ přitom vidí obě strany mince – inflaci i deflaci, bubliny i vysokou nezaměstnanost, atd.

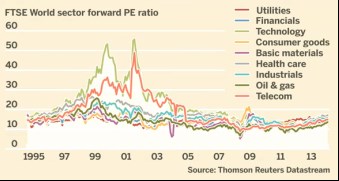

Podívejme se na další aktuální rým. Graf ukazuje dlouhodobou valuaci jednotlivých sektorů, jde o globální pohled. Hlavním poznatkem je zde to, co můžeme nazvat Velká konvergence: V 90. letech se PE postupně rozevírá na velmi vysoké rozdíly. Valuace technologií přitom dosahují více než 50ti násobku zisků, vzadu se nedrží ani telekomy. Zbytek trhu také podléhá velkému optimismu (mírně řečeno), s předchozími dvěma sektory je to ale neporovnatelné. Ona konvergence začíná tím, že valuace technologií a telekomů rychle klesají ke zbytku trhu. Poslední krize sektorová PE opět trochu rozhází, pak ale nastává posun do současného velmi úzkého valuačního pásu rozprostřeného nyní cca kolem PE 15.

Příčinou oné konvergence je příliv, který hýbe se všemi loděmi (viz i předchozí úvahy). Monetární politika, jím je podle mne ale méně, než se většina domnívá (rým je někde jinde). Je tu také fundamentální výhled, který ve velmi pravděpodobném scénáři bude následovat zde dříve zmiňovaný nový neutrál. Jeho vliv je podle mne zase větší, než obvykle slyšíme. Obé spolu vlastně úzce souvisí: Monetární politika je spíše než uvolněná akomodační – akomoduje přirozený pokles „přirozených“ sazeb daný relativně velkými úsporami a relativně malými investicemi v globální ekonomice. Trh není levný, ale bublinový také ne. Jinak řečeno, může si zakorigovat, medvěda ale tato situace sama o sobě nezrodí. Na to by byl potřeba nějaký černý opeřenec.

Vývoj v grafu ale můžeme vnímat i jinak: V současné době tu není jediného odvětví, kde by investoři čekali nějaký výrazný posun, ať negativním, či pozitivním směrem. Graf tak není pouze příběhem poptávkovým (monetární politika, nový neutrál ...), ale v neposlední řadě i příběhem nabídkovým. V obou souvislostech zmiňme ropné giganty, jejichž valuace se postupně dostává z relativně vysokých hodnot na přelomu tisíciletí až na chvost trhu. Tam se drží někdo od roku 2005.

Nyní jsme na tom tedy podobně jako v polovině 90. let – historie se „opakuje“. Z grafu je vidět, co přišlo potom – těžko ale dnes čekat, že nás čeká nějaký sektorový superboom (i když ...). V porovnání s 90. lety je ale situace úplně jiná i co se týče základu valuací. Tedy žádné opakování, ale pouhý rým. Tehdy byly totiž sazby a náklad kapitálu relativně vysoko. Bezrizikové výnosy byly v roce 1997 na 6,6 %, spready u BBB dluhopisů dosahovaly 0,8 %. Dnes jsou tato čísla 2,5 % a 1,4 %. Součtem odhadnutý náklad kapitálu je tak dnes skoro o 50 % nižší!). A skutečně nevěřme příliš zjednodušeným úvahám o tom, že za to může Fed a spol. (netáhnou, ale spíše akomodují).

Rizikové prémie akcií přímo nekopírují BBB spready, ale vztah mezi nimi obvykle je, takže uvedená čísla ukazují zhruba i to, o co níže je nyní nominální náklad akciového kapitálu. Inflace se přitom dnes pohybuje něco pod 2 %, do roku 1997 se držela kolem 3 %, poté se rozvlnila, ale trend zůstal podobný. Růstový výhled byl tehdy ale zase lepší než dnes. Nyní jsou tedy sazby a náklad kapitálu relativně nízko, další pokles možná vyjma rizikových prémií čekat nelze naopak. A růstový výhled zase nijak růžový není. Výrazně se mění tahouny PE, samotná valuace i konvergence sektorů je ale na povrchu zhruba stejná jako před 20 lety. Žádné opakování, jen hezký rým.

Aktuální pohled na vývoj trhu si můžeme přečíst i v „Akcie opouští svůj fundament“. Jde o jinak formulované popsání toho, že valuace rostou. Pokud se tak děje, ceny rostou rychleji než zisky (či klesají pomaleji než zisky). Což je přesně vývoj popsaný v uvedeném článku a přiloženém grafu. Pokud se ceny utrhly od vývoje zisků, jde skutečně o situaci, která si zaslouží pozornost. Nelze ale automaticky tvrdit, že jde o iracionální vývoj:

Pokud klesne požadovaná návratnost (náklad kapitálu), dané zisky a dividendy mají kvůli tomu vyšší hodnotu (ceníme si jich více) a ceny aktiv vzrostou. Čímž si zajistíme přesně to, podle čeho jsme se chovali – při vyšších cenách a neměnných ziscích a dividendách bude v budoucnu návratnost nižší. Otázkou je tak dnes „jen“ to, zda to růst cen relativně k ziskům (tedy růst valuace) nepřepálil míru danou nižší požadovanou návratností (nižšími bezrizikovými sazbami a nižšími rizikovými prémiemi odrážejícími nízkou volatilitu). Nechme se překvapit dalším rýmem.