BoAML má jednoduchou (a potenciálně trochu nebezpečnou) investiční myšlenku: Výnosy na dluhopisových trzích klesají a investoři se proto budou stále více obracet k alternativám, které budou nabízet vyšší výnosy. Nebezpečná je tato myšlenka, respektive podobné chování investorů, proto, že nejde o nic jiného než dobře známou „honbu za výnosy“. A u ní zase nemusí jít o nic jiného, než o ignorování přímého vztahu mezi výší výnosů/návratností a rizikem. Přesto je pohled banky zajímavý.

BoAML odhaduje, že v Evropě je „zásoba“ vhodných dividendových titulů asi poloviční ve srovnání s vládními dluhopisy, které mají nyní negativní výnos. Což implikuje, že kdyby nastal nějaký větší přesun, na akcie by to mělo monstrózní dopad. Banka přidává následující graf s vývojem dividendových výnosů u „bezpečných“ dividendových akcií a s vývojem výnosů u dlouhodobých vládních dluhopisů. Ty nyní dosahují v průměru 1,9 %, zatímco dividendový výnos dosahuje 3,7 %. Poukázal bych ale také na trendy – výnosy dluhopisů trendově klesají, o dividendových výnosech to ale říci nelze, naopak. Nabízí se tedy otázka, proč doposud onen mechanismus „od dluhopisů k akciím“ výrazněji nefungoval?

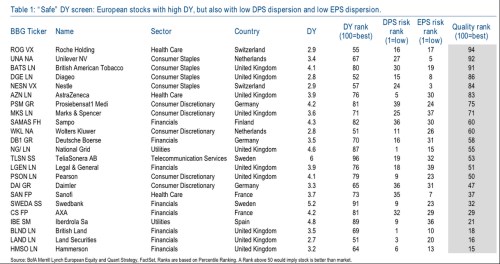

Nyní už čtenáře namísto mých otázek zajímá asi něco úplně jiného: Co patří do oněch bezpečných dividendových titulů. Odpovědí je následující tabulka.

Po jménu firmy/akcie, sektoru a zemi/trhu vidíme, jaký je současný dividendový výnos a jeho hodnocení (100 je nejlepší). Banka naštěstí neignoruje riziko a ukazuje DPS a EPS riziko (riziko spojené s dividendami a zisky). Poslední sloupec pak ukazuje fůzi všeho – celkové hodnocení na základě výše výnosů a také jejich rizika. Shodou okolností se na čele žebříčku pohybují dvě společnosti, kterým jsem se v rámci této série věnoval minulý týden – a . Není to ani tak kvůli atraktivnímu výnosu, jak jeho spojení s nízkým rizikem.

Tento seznam nám bude ku pomoci při výběru některých dalších titulů do série „Zaostřeno na blue chips“. Povšimněme si, že na počátku žebříčku sice jsou typicky defenzivní sektory jako zdravotnictví a běžná spotřeba, celkově ale tabulka defenzivně vůbec nevyznívá – je tu řada finančních titulů, či společností z odvětví cyklické spotřeby. V neposlední řadě si všimněme, že podle banky je řada zajímavých dividendových akcií z UK.

Na závěr bych rád zmínil jeden „detail“, který je v podstatě odpovědí na výše položenou otázku ohledně dosavadní absence úprku k dividendovým titulům. Celá ta myšlenka „dividendové akcie namísto dluhopisů“ není v jádru špatná, ale musíme si být vědomi následujícího: Akcie má dividendový výnos vysoký buď proto, že se s ní pojí nízký očekávaný růst cash flow, zisků a dividend. Nebo proto, že se s ní pojí vysoké riziko. První případ je přesně ten, který do logiky posunu od dluhopisů k akciím zapadá. Druhý jde přesně proti této logice*.

V prvním případě by totiž nastal posun od málo rizikových aktiv s minimálními výnosy k o něco rizikovějším aktivům se znatelně vyššími výnosy. V druhém případě by to ale byla aktiva se znatelně vyššími výnosy ale dost vysokým rizikem. Jak bylo zmíněno, uvedená tabulka by toto měla řešit oněmi váhami rizika, ale jen z části. A bez ohledu na ní je dobré si připomenout, že hezké dividendové výnosy jsou buď cenou za ne moc hezký růstový výhled (je to takový skoro dluhopis), nebo vysoké riziko (s dluhopisem to naopak nemá nic společného).

Celá popsaná myšlenka vlastně není ničím novým. Třeba už velmi dlouho tvrdí, že německé akcie jsou atraktivní proto, že jejich dividendový výnos je relativně k výnosům dluhopisů velmi vysoko. A podobná logika dlouho platila i o amerických akciích, které z hlediska jedné investiční generace také vykazují na první pohled atraktivní poměr dividendového výnosu k výnosům dluhopisů. Problém je jen v tom, že skutečně dlouhodobý pohled (mnoho desetiletí) ukazuje, že současný stav zase takovou raritou není (možná naopak). A jak jsem zmínil výše, dost záleží na tom, proč jsou dividendové výnos vysoké. Pokud je to zejména kvůli riziku, dostaneme přesně ten mustr, co nyní – nízké bezrizikové výnosy (poptávka po bezpečí je vysoká) a relativně vysoké dividendové výnosy (poptávka po riziku je poměrně nízko). Nejlepší tak podle mého bude, nedat moc na možné přesuny tržního sentimentu a podívat se namísto toho na to, zda firmy nejsou atraktivní samy o sobě.

*Jak to celé funguje? Dejme tomu, že akcie společnosti BF vyplácí dividendu ve výši 10 Kč. Pokud je očekávaný růst nulový a požadovaná návratnost 10 %, je hodnota a snad i cena akcie 100 Kč a dividendový výnos (také) 10 %. Pokud by dividendy měly růst o 2 % ročně, je hodnota akcie 125 Kč (10/(10% - 2%)) a současný dividendový výnos už jen 8 %. Nyní předpokládejme, že se u této akcie zvýší riziko a požadovaná návratnost se zvýší na 12 %. Cena akcie klesne zpět na 100 Kč (10/(12% - 2%)) i přesto, že se čeká 2 % růst dividend. A dividendový výnos je zde opět 10 %. Ale důvody nejsou moc dobré.