I když ten koncept může znít až příliš učeně, dá se s jeho použitím vysvětlit dlouhá řada ekonomických jevů, rizik, a podobně. Hovořím o potenciálním produktu, respektive potenciálním růstu. Vnímejme ho jednoduše jako tempo růstu, které ekonomice „sedí“. Nezaměstnanost je při něm nízká a odpovídá tomu, jak lidé sami od sebe hledají novou práci. Inflace je na cíli a drží se tam, vše je tak, jak má být. Podívejme se nejdříve na to, jak je na tom v tomto ohledu světová ekonomika, respektive vyspělé a rozvíjející se země. Poté se rychle dostaneme k tomu, co je vlastně jediná naděje pro evropskou ekonomiku.

OECD nad a EM pod potenciálem

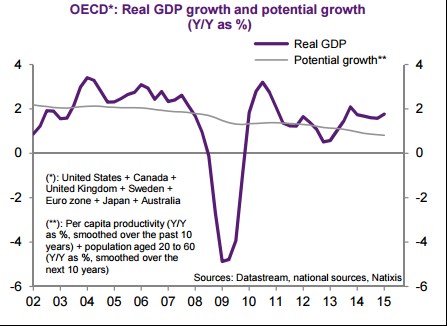

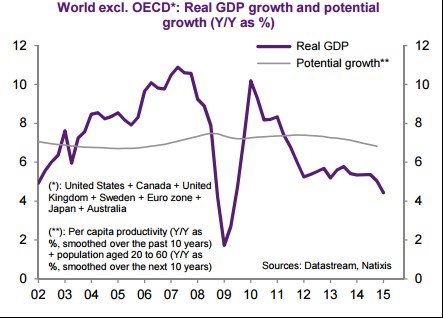

Následující dva grafy vykreslí obrázek, který bychom asi s ohledem na současnou situaci ve světě čekali. Vyspělé země si totiž vedou relativně dobře, zatímco řada rozvíjejících se ekonomik se potýká s cyklickými a strukturálními problémy (jak se ten svět rychle mění). Růstu zemí OECD dokonce převyšuje jejich potenciál, zbytek světa naopak prochází ekonomickým útlumem a jeho tempo růstu se pohybuje pod potenciálem.

K prudkému propadu růstu produktu pod potenciál došlo u zemí OECD v roce 2008, zpět nad potenciál se produkt dostal v roce 2010 a po následujícím poklesu opět v roce 2013. Potenciální růst se přitom ve vyspělých zemích jako celku dlouhodobě snižuje a nyní dosahuje méně než 1 %! Nad tímto průměrem jsou země jako USA, pod ním Japonsko a právě eurozóna.

Podle druhého grafu by země mimo OECD měly od roku 2011 pohybovat hluboko pod potenciálem. Je ale dobré si všimnout, že jejich potenciál se pohybuje téměř u 7 %, zatímco u nás vyspělých je to pod oním 1 %:

Co to vše znamená?

Pokud bychom vzali prezentovaná čísla jako danou věc, měla by v zemích OECD sílit inflace a měly by zaděláno na cyklický útlum. V rozvíjejících se ekonomikách by naopak sílily dezinflační, či dokonce deflační tlaky a na řadě by za čas byl příchod boomu. Co asi nejvíce bije do očí je to, že v reálu se žádná vyšší inflace ve vyspělých zemích nekoná. Naopak. Nejde o žádný detail, ale o naprostou klíčovou věc. Skloubit to, že bychom byli vysoko nad potenciálem a zároveň že jaksi chybí inflace na trhu zboží a služeb jde dost těžko. Čímž se dostáváme k tomu, že odhadovat onen potenciál je vlastně dost složité a je možné, že výše uvedené odhady jsou příliš na vodě. Problémem je technická věc, ale i to, co se někdy nazývá „endogenní nabídka“. Opět učeně znějící koncept, v současné situaci ale klíčový.

Koncept endogenní nabídky lze vysvětlit jednoduše na příkladu firmy, vyrábějící třeba trpaslíky. Představme si, že v dané ekonomice klesne celková poptávka, což se projeví na tržbách naší trpasličárny, protože poptávka po trpaslících je, jak dobře známo, velmi citlivá na změny příjmů (ano, „nejhorší ze všeho jsou trpaslíci“). Majitel trpasličárny sníží investice, stroje zastarávají, někdo je propuštěn, někomu je snížen úvazek, pomalu se zapomíná, jak se věci dělaly, když vše jelo na plnou kapacitu. Nyní se z nějakého důvodu poptávka opět rychle zvýší (neřešíme proč, zajímá nás nabídková strana věci). Firmě ale bude trvat nějakou dobu (a pravděpodobně dobu delší), než bude schopna produkovat tolik, jako na počátku cyklu: Zastaralé stroje jsou více poruchové, lidé si jen pomalu zvykají na nový režim, získat ty vyškolené propuštěné se ne vždy podaří, musí se najím noví, nezkušení... Jinak řečeno, potenciál firmy klesl s tím, jak klesla poptávka – byl endogenní, závislý na poptávce.

Uvedené vlastně ukazuje, že rozdělení ekonomiky na poptávkovou a nabídkovou stranu je z části hodně problematické. V současné době pak tento princip endogenní nabídky poskytuje klíčovou a z dlouhodobějšího hlediska vlastně jedinou naději zejména pro Evropu: S cca 1 % růstem se totiž problémy s nezaměstnaností a s dluhy určitě nevyřeší. Z hlediska ekonomické politiky (a hlavně z hlediska ECB) to je ale trochu složité: Pokud věří, že nabídka endogenní není, bude velmi opatrná s tím, aby poptávka po delší dobu převyšovala potenciál (růst tedy bude kolem 1 % a to s naznačenými důsledky). Pokud věří v popsanou endogenizaci, bude se snažit o pravý opak – bude tahat nahoru poptávku a s ní (doufejme) i potenciál.