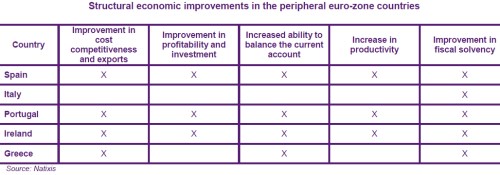

Finanční trhy začaly hodnotit země na periferii eurozóny mnohem lépe. Týká se to Španělska, Itálie, Portugalska a Irska. Jedinou výjimkou je Řecko. Je takové vnímání současné situace na periferii v souladu s realitou? Odpověď jsme hledali analýzou konkurenceschopnosti jednotlivých zemí a vývojem jejich podílu na světových trzích, ziskovostí korporátního sektoru a vývojem jeho investic, schopností vyrovnat bilanci běžného účtu, růstem produktivity, ekonomického potenciálu a fiskální solvence. Výsledky jsou shrnuty v následující tabulce.

Španělsko dokázalo zlepšit svou konkurenceschopnost, ziskovost korporátního sektoru a své investice. Pokrok učinilo v oblasti bilance běžného účtu, produktivity a fiskální solvence. Jako jediná země tedy boduje ve všech sledovaných oblastech. Stejně je na tom i Portugalsko a Irsko. Řecko se zlepšilo v oblasti konkurenceschopnosti, bilance běžného účtu a fiskální solvence. Nejhůře je na tom Itálie, která vyjma fiskální solvence nezaznamenala pokrok v žádné ze zmíněných oblastí.

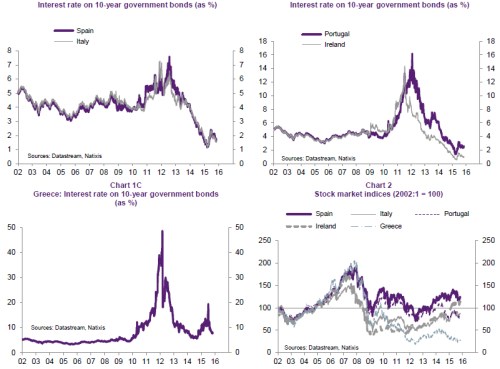

Hodnocení finančních trhů ale s výše uvedeným plně nekoresponduje. Výnosy desetiletých vládních dluhopisů Španělska a Itálie se totiž už delší dobu pohybují na stejných úrovních (viz první graf). Rizikovost Irska je na trhu vládních dluhopisů hodnocena ve srovnání s ostatními zeměmi jako nejnižší (viz druhý graf). Naopak výnosy řeckých vládních dluhopisů se nachází na mnohem vyšších úrovních než u zbylých zemí.

Poněkud rozdílné je hodnocení vývoje ze strany akciových trhů (viz poslední graf). Zdaleka nejhůře si opět vedou řecké akcie, které se v současné době pohybují hluboko pod úrovní z roku 2002. Pod ní se stále nachází i italský trh, postupně se k ní ale blíží. Nejlépe si naopak vede trh španělský a od roku 2012 prochází poměrně silnou rally trh irský.

Zdroj: Natixis