Asi není překvapivé, že tento týden se nebude konat žádné překvapení ze strany pravidelně zveřejňovaných ekonomických dat. Pro mne nejzajímavější je program naplánovaný na 24. prosince. Na tento den je totiž připraveno zveřejnění dvou prvků dávajících dohromady takzvaný index utrpení. Hovořím konkrétně o Japonsku, kde bude v době předpůlnoční (konkrétně ve 23:30) zveřejněna listopadová nezaměstnanost a inflace.

Japonci jsou v některých oblastech poměrně extrémisty a zde se to plně potvrzuje: Očekávaná inflace se má pohybovat na 0,3 % a nezaměstnanost na 3,2 %. Nižších hodnot tak index utrpení asi nikde jinde na světě nedosahuje. Ale jak jsem zde psal před časem, jeho logika dostává v „deflačních“ pokrizových letech hodně zabrat. V případě Japonska potácejícího se v pasti likvidity to platí dvojnásob.

Dozvuky Fedu

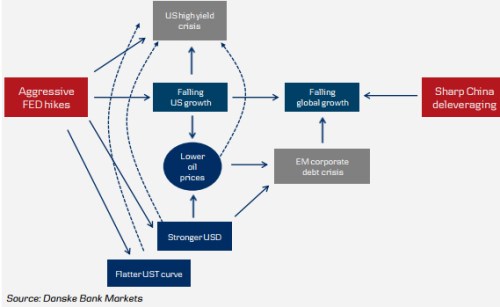

Na trzích budou tedy asi hlavně doznívat vlny způsobené Fedem. Tedy spíše vlnky, protože jeho krok byl očekávaný a hlavně byl proveden ve stylu nažraného vlka a kozy na živu zůstavší. Což je dobře, protože to v rámci možností minimalizuje pravděpodobnost negativních šoků a snad i příletu labutí jiné barvy než bílé. Je ale téměř snad až povinností analytiků a ekonomů přemýšlet o tom, co by se mohlo pokazit. Tuto povinnost plní i kolegové z Danske Bank a to následujícím obrázkem.

Co by se tedy mohlo stát, i když to určitě nechceme přivolat? „Agresivní zvyšování sazeb Fedem“ by mohlo utlumit růst americké ekonomiky. Obojí by pak mohlo vyvolat krizi na trhu dluhopisů s vysokým výnosem. K ní by mohly přispět i nižší ceny ropy, které by poklesem reagovaly na onen utlumený americký růst a na silnější dolar. Silný dolar by přitom byl zase důsledkem onoho agresivního monetárního utahování. Jsou tu tedy čtyři faktory, které by přispívaly ke krizi na trhu s „odpadními“ dluhopisy (tématu jsem zde nedávno věnoval i v „Znepokojující pohled na investiční skládku nebezpečného odpadu“).

Silnější dolar a nižší ceny ropy by také jako takový „vedlejšák“ mohly vyvolat dluhovou krizi v korporátním sektoru na rozvíjejících se trzích. Tyto firmy totiž během předchozích let výrazně zvýšily své dolarové zadlužení a silný dolar tak zvyšuje jejich dluhovou službu a schopnost sloužit dluhu je u některých snížena nižšími cenami ropy (a možným útlumem globální ekonomiky). Celý krizový obrázek zleva startuje Fed, zprava jej pak pohání oddlužení v Číně. To je přirozeně samo o sobě výživným tématem. A můj pocit je takový, že pokud na trhy bude v roce 2016 odněkud vát mrazivější vítr, nebude to ze Západu, ale právě z Východu.

Nemalujme čerta/krize na zeď

O možných krizích a překážkách na cestě ke spotřební a investiční nirváně si tu vyprávíme pravidelně. Výše uvedené hezky ukazuje, jak všechno se vším souvisí. Snad to ale nebude jen přání jako otec myšlenky, ale v tuhle chvíli si myslím, že ohledně obrázku zůstane jen u teoretického cvičení. U takové krize namalované na zdi. Už proto, že krize očekávané zůstávají obvykle krizemi nenaplněnými (čímž bychom se opět obrátili k tématu černých labutí). Tato krize zůstávající pouze na zdi ale neznamená, že akciové trhy si budou po váhavém roce 2015 automaticky opět užívat rally, na kterou si zvykly během let předchozích. Klíčová „známá neznámá“ krizová slova a výrazy pro příští rok pak v duchu výše uvedeného jsou „západní odpad“ a „východní oddlužení“.