Čínské kapitálové trhy toho od nového roku 2016 zažily už dost. Došlo k dvojímu pozastavení obchodování jen během jednoho týdne a současná volatilita v Číně je podobná turbulencím, které svět mohl zažít v létě roku 2015. Podle Matthewa Sutherlanda, ředitele pro správu produktů v Asii společnosti Fidelity, může za aktuální volatilu splaskávání bubliny na čínském akciovém trhu.

Bublina čínských akcií splaskává…

Zdá se, že nedávná volatilita na čínských burzách v Šanghaji a Šen-Čenu („trh s akciemi typu A“) má nakažlivý účinek na zbytek světa – což by ovšem tak být, podle Matthewa Sutherlanda, nemělo. „Čínský trh s akciemi typu A je především domácí retailový trh, který daleko více ovlivňuje chování drobných investorů než základní ekonomické nebo makro faktory,“ řekl Sutherlnad.

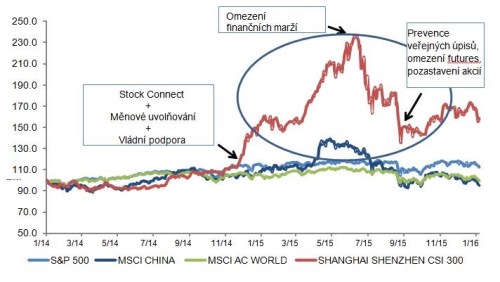

Podle něj si stojí za to připomenout, že čínský trh s akciemi typu A zažil bublinu, která vznikla v první polovině roku 2015 v důsledku řady vlivů, včetně očekávání zahraničních investic z programu propojení burz v Hong Kongu a Šanghaji. Tato bublina loni splaskla jen částečně, jak je vidět na následujícím grafu.

Čínská bublina - pouze na kontinentálním trhu s akciemi typu A

Zdroj: Fidelity International

Podle Sutherlnada akciová bublina zcela nesplaskla kvůli opatřením, která zavedla čínská vláda pro regulaci nebo zadržení dalšího pádu kapitálových trhů. Mezi tato opatření patří přímá intervence na trhu ze strany státních orgánů společně nazývaných jako „Národní tým“. V období od srpna do prosince 2015 došlo skutečně k podstatnému skoku indexu CSI 300 (hlavní index pro čínské akcie typu A), a to téměř o 30 %. „Aktuální výprodej způsobilo navrhované zrušení jednoho ze stabilizačních opatření – blokování velkých akcionářů v prodeji akcií – v kombinaci s touhou po realizaci zisku po třicetiprocentním skoku,“ vysvětluje příčiny nynějších propadů Matthew Sutherland. Blokování prodeje ze strany velkých akcionářů bylo uvolněno 7. ledna 2016, ale pouze částečně – nyní mohou prodávat balíky akcií až do výše 1% podílu každé 3 měsíce.

Na konci roku 2015 byly zavedeny další jistící mechanismy, podle kterých se trh uzavře na 15 minut, pokud se index CSI 300 pohne o +/-5 %, a poté se uzavře na celý den, pokud se index propadne o další 2 % po znovuzahájení (tj. celkem o 7% příslušný den). Ironií osudu podle Sutherlanda je, že tyto ochranné mechanismy měly přesně opačný než uklidňující efekt. Například v úterý 7. ledna byly mechanismy aktivovány téměř okamžitě; na trhu se obchodovalo pouhých 15 minut. Na padajících trzích investoři často za takových okolností spěchají s prodejem, protože se bojí, že se trh uzavře a zabrání jim v obchodování.

Výsledný nápor příkazů k prodeji pak podle Matthewa Sutherlanda sám způsobí, že se aktivuje ochranný mechanismus. „Nedostatek likvidity na trhu s akciemi typu A rovněž způsobuje přelévání do Hongkongu, když se investoři namísto toho snaží prodávat akcie na tomto trhu,“ upřesnil Sutherland. Naštěstí se podle něj zdá, že čínští regulátoři přehodnocují přednosti těchto ochranných mechanismů a bylo oznámeno pozastavení aktuálního mechanismu od pátku 8. ledna 2016.

Bublina musí splasknout úplně

Podle Matthewa Sutherlanda by bylo základní chybou předpokládat, že pád trhu s akciemi typu A odráží zvláštní znalost nějakých nových slabých míst čínské ekonomiky. „Podle mého názoru žádná taková korelace neexistuje. Loňské zdvojnásobení hodnoty trhu s akciemi typu A nebylo důsledkem žádného fantastického vývoje v čínské ekonomice. Není důvod se domnívat, že základní faktory způsobují pokles trhu ale ne jeho růst,“ vysvětlil Matthew Sutherland. Je třeba, aby nedostatečně splasklá bublina akcií typu A splaskla úplně. K tomu nyní zjevně dochází, ale proces není ještě u konce. Ukazatel PE indexu CSI 300 je nyní na 11,3x, zatímco off-shore index MSCI China je na 9,5x. Matthew Sutherland se domnívá, že by bylo obtížné považovat splasknutí za kompletní, dokud tyto dva ukazatele PE nebudou alespoň na úrovni nominální hodnoty. „Tímto tempem to však nemusí trvat dlouho," doplnil Sutherland.

To, co se skutečně odehrává v čínské ekonomice, není podle něj tak dramatické. Čína zpomaluje, ale nekolabuje. Kvalita růstu (zpětně vyvažovaná ke spotřebiteli) je mnohem důležitější než jeho kvantita, takže můžeme být spokojeni s postupným zpomalováním růstu. Ekonomika se „nějak protloukává“ s několika slabými místy (výroba) a několika silnými místy (služby, maloobchod). Přechod na model, který bude více založen na spotřebě, probíhá a je podporován programem reforem, i když to nebude snadný a bezproblémový proces. Po cestě, dle mínění Matthewa Sutherlanda, nastanou další období volatility.

Faktor čínské měny

Nedávné „oslabení“ jüanu je rovněž bráno jako známka oslabení ekonomiky. „To však není zcela jisté. Podívejme se na následující fakta,“ říká Matthew Sutherland: Zaprvé, v období od začátku roku 2010 do začátku roku 2015 jüan vůči dolaru posílil o 10 %, takže klesá z relativně vysoké hodnoty. Zadruhé, od začátku roku 2015 oslabil pouze o 5,8 % - což není vůbec dramatický pokles. Zatřetí, stojí za to si připomenout, že za posledních několik let japonský jen poklesl o 10 % a euro o 20 %.

Otázka tedy je, proč je znehodnocení těchto dvou měn považováno investory za dobrou zprávu, ale oslabení jüanu za špatnou zprávu? „Jak říkám, nedává to smysl,“ konstatuje Sutherland. Začtvrté, podle něj je pro Čínu ve skutečnosti důležitý obchodováním vážený koš a nikoliv bilaterální kurz RMB/USD. Jüan (RMB) se ve skutečnosti obchodoval stranou na obchodováním vážené bázi. Zapáté, Čína nemá žádnou reálnou potřebu stimulovat vývoz – má vysoký obchodní přebytek a vývoz je nyní pro její ekonomiku méně významný než kdysi. Rozvoj spotřeby je nyní mnohem důležitější cíl a tomu napomáhá silná a nikoli slabá měna. Zašesté, nyní, když je jüan zahrnut v koši SDR MMF, měly by související přítoky pomoci za čas trochu jüan podpořit.

„Závěrem bych nevyloučil další znehodnocování jüanu, ale není pravděpodobné, že to bude vědomě plánováno vládou,“ řekl Matthew Sutherland. Cílem čínských orgánů je podle něj posunout se směrem k tržně obchodované měně, ale budou se pokoušet pomocí zásahů na trhu zmírňovat vysoké nárůsty a poklesy způsobované spekulacemi. „Kromě možného vývozu deflace by mírné oslabení jüanu nemuselo být tak špatné pro čínskou nebo světovou ekonomiku nebo pro trh. Nicméně jakékoli dezinflační tendence by mohly způsobit zpoždění druhého zvýšení úrokové sazby federálního rezervního systému, které by podpořilo trhy,“ doplnil Sutherland.

Jak mohou investoři reagovat?

Za těchto okolností je podle Matthewa Sutherlanda rozumné zůstat klidný a selektivně se pokoušet nashromáždit akcie díky aktuálnímu oslabení. Náladou způsobená panika bývá skvělou příležitostí pro nákup akcií dlouhodobými investory. „Základní ukazatele se za dva týdny nezměnily, ale akcie jsou podstatně levnější. Již mnohokráte jsme se od nejúspěšnějších investorů v minulosti naučili, že pro dosažení slušných výnosů musíme nakupovat, když ostatní prodávají, a prodávat, když ostatní nakupují,“ tvrdí Sutherland. Podle něj pečlivá analýza zdola nahoru, jakou provádí tým 50 analytiků Fidelity v Asii, může pomoci identifikovat dobré společnosti se silným vedením, které lze nakoupit s dobrým zhodnocením.

V Asii je kotováno 17 000 společností, což je mnohem více než v USA a Evropě dohromady, a mnoho z nich jsou podle mínění Matthewa Sutherlanda budoucí hvězdy a bude se jim dařit bez ohledu na trh nebo makroekonomické prostředí. „Myslíme si, že konkrétně v Číně, jak již bylo řečeno, může trh s akciemi typu A dále oslabovat, ale domníváme se, že akcie typu H a tituly obchodované v Hongkongu vykazují dobrou hodnotu,“ uzavřel Matthew Sutherland.

Matthew Sutherland je ředitel správy produktů pro Asii (Head of Product Management – Asia) ve společnosti Fidelity International a vede produktové specialisty a investiční ředitele v oblasti asijských akcií.

Předtím, než na konci roku 2012 začal působit v této roli, byl ředitelem pro výzkum pro Asii a Tichomoří (Head of Research for Asia Pacific) se sídlem v Japonsku.