Říká se, že ekonomové předpověděli úspěšně devět z posledních pěti recesí. Jsou na tom lépe dluhopisové trhy? Pokud ano, co říkají nyní?

Onu poznámku o predikční úspěšnosti u recesí pronesl Paul Samuelson a to v roce 1966. Poměr devět ku pěti se tak možná od té doby změnil, ale docela bych pochyboval, že k lepšímu. Stačí si jen vybavit minulý rok, kdy byla recese predikováno mimořádně často, ale mylně. Taková predikční neúspěšnost není z mého pohledu překvapivá, dokládá jen, že ekonomie tu není od dělání predikcí. A pokud jí někdo k tomu používá, měl by si tu být vědom jejích omezených možností.

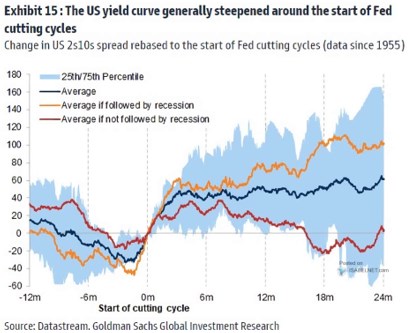

1 . Dluhopisy vládní: Trochu překvapivé bylo z mého pohledu ale přece jen to, jak často je za indikátor blížící se recese zmiňována inverze výnosové křivky. Nebudu zde znovu rozebírat detaily, jen připomenu, že posledních několik recesí indikovala ne inverze, ale deinvezre křivky – opětovné překlopení dlouhodobých výnosů dluhopisů nad ty krátkodobé. Ta to deinverze nyní stále nenastala a následující graf ukazuje, za jak dlouho po prvním snížení sazeb se v minulosti dostavila:

Zdroj: X

Graf celkem jasně ukazuje, že křivka se zplošťuje už před prvním snížením sazeb a když k němu dojde je cca plochá – výnosy dlouhodobé jsou na podobné úrovni, jako ty krátkodobé. Pokud by nyní měly sazby jít dolů v září (viz i včerejší článek), už by mělo zplošťování probíhat. A také k tomu skutečně dochází. Podle grafu pak po poklesu sazeb probíhá výrazné napřimování křivky, které trvá, pokud se pak dostavuje recese. Pokud ne, dochází k zajímavému jevu – po více než roce nová inverze*. Suma sumárum – křivka nyní indikuje, že sazby by skutečně mohly jít dolů už brzy. A pokud k tomu dojde, křivka by měla dál napřimovat a to zase v minulosti indikovalo blížící se recesi.

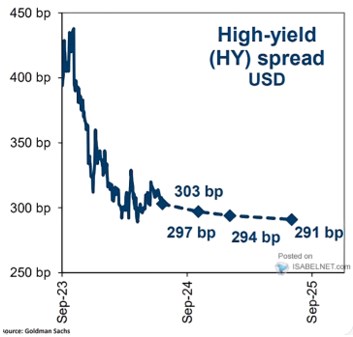

2 . Dluhopisy korporátní: Nejen vládní dluhopisy reagují na blížící se recesi – ty korporátní v takové době vykazují silnou tendenci k růstu rizikových spreadů. Spready jsou přitom nyní na dost nízkých úrovních a následující graf ukazuje predikce jejich vývoje od . Podle nich by měly ještě klesat, což je v souladu s tím, že GS očekává znatelné posílení ekonomického růstu ve zbytku roku a nájezd na cca 2 %v roce příštím:

Zdroj: X

Pokud by tedy bylo nadohled snížení sazeb a hlavně úplná deinverze výnosové křivky a pokud by se historie silně zrýmovala, recese by nemusela být zase tak daleko. S žádným z těchto „pokud“ se ale nezaobírají trhy korporátních dluhopisů, které svými spready útlum nevěští. Nemluvě o oněch predikcích z dílny GS. Takže opět: Tentokrát jinak?

*Po roce 1980 došlo k jediné mini-inverzi, po které nepřišla recese, ale inverze druhá a recese teprve po ní. pracuje ale s daty od roku 1955.