Snad všude, kam se investor podívá, uvidí ropu. Není na tom nic divného, protože jde o motor globální ekonomiky, její cena odráží řadu významných faktorů a obratem na ně zase působí. Nejde ale samozřejmě ani zdaleka o kapalinu pro nás nejvýznamnější. Tou je bezpochyby voda, u níž hřešíme na to, že není zároveň kapalinou nejvzácnější. Zatím.

Podle nejednoho odborníka i laika se to totiž může postupně, či dokonce skokově změnit. Koneckonců sucha posledních dvou let nám v ČR i Evropě tuto možnost dost jasně připomínají. Rostoucí nedostatek/vzácnost vody se tak může stát i významným investičním tématem, které lze uchopit například přes akcie společností, jejichž činnost s vodohospodářstvím souvisí (viz poslední dva příspěvky v sérii Zaostřeno na Blue Chips).

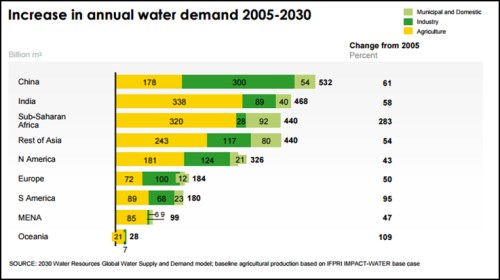

Podívejme se tedy na toto téma detailněji. V prvním obrázku jsou shrnuty projekce růstu poptávky po vodě do roku 2030 od McKinsey. Barevná pole jsou v kubických metrech, poslední číselný sloupec ukazuje % růst poptávky vztažený k její výši v roce 2005. Z tohoto pohledu bude nejvyšší nárůst poptávky v subsaharské Africe (283 %) – mimo jiné faktor, který hovoří ve prospěch teorií o tom, že imigraci budeme v Evropě řešit dlouhodobě a intenzivně.

Z absolutního hlediska by mělo k největšímu růstu poptávky po vodě dojít v Číně (532 miliard metrů krychlových ročně) a v Indii (468 metrů krychlových ročně). Z grafu je také zřejmé, že v Číně bude růst poptávky tažen zejména průmyslem (tmavě zelená pole), jinde ale bude dominovat spíše zemědělství (žlutá pole). V Evropě se čeká 50 % růst poptávky, tažený cca napůl průmyslem:

Zdroj: McKinsey

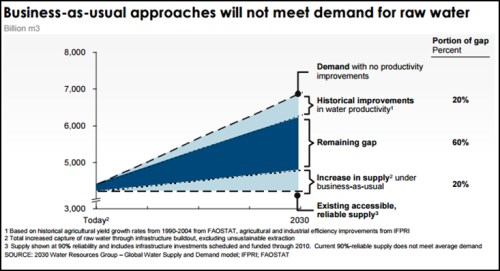

Jak na tom bude nabídková strana trhu? Její očekávaný vývoj popisuje druhý obrázek. Pokud začneme od spodu, uvidíme současnou úroveň „spolehlivé“ nabídky a její světle modře vyznačený růst ve scénáři „vše bude jako doposud“. Výsledkem by mělo být pokrytí 20 % mezery mezi současnou nabídkou a očekávanou poptávkou.

Nyní se přesuňme nahoru: Poptávka se bude v případě, že nedojde k žádnému zlepšení v efektivitě využívání vody, pohybovat kolem 7 000 miliard kubických metrů. O něco níže se můžeme v poptávce přesunout na základě dosavadních zkušeností se zvyšováním této efektivity (světle modře vyznačené pole). To pokryje dalších 20 % zmíněné mezery. Přesto ale zůstává obrovská 60 % propast mezi takto „upravenou“ projektovanou poptávkou a nabídkou:

Zdroj: McKinsey

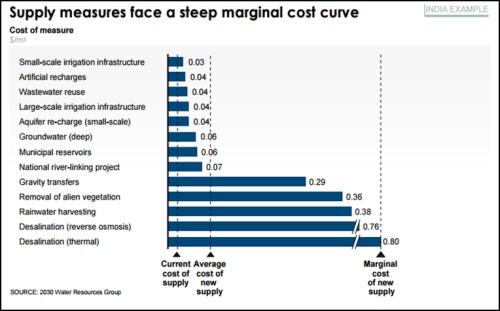

Z ekonomického hlediska je „řešení“ výše popsaných nerovnováh jednoduché: Růst cen. Jenže v případě vody a zejména ve spojení s chudými zeměmi to je řešení, mírně řečeno, problematické. V praxi snad dojde k tomu, že se s vodou naučíme lépe nakládat – zlepší se efektivita na straně poptávky i nabídky, ovšem pomoci nám k tomu asi cenový růst bude muset. Trasa této cesty bude do značné míry dána tím, jaké jsou naše technologické možnosti, které určují sklon křivky nabídky. Jak ukazuje příklad Indie, ten je často bohužel hodně prudký. Jinak řečeno, malé zvýšení nabídky vyžaduje velký růst nákladů/investic/cen. Mezi nejdražší způsoby jak nabídku zvýšit pak patří využívání dešťové vody (0,38 dolarů na kubík) a destinace (0,8 dolarů na kubík). Městské nádrže prý vyjdou na 0,06 dolarů na kubík:

Odborníci na vodohospodářství u nás už roky říkají to, co dá i zdravý rozum: Měli bychom co nejvíce zadržovat vodu v krajině a nepouštět do ní všemožné jedy a znečištění. Problém je mimo jiné v tom, že tu čelíme značným externalitám – voda není ničí, potřebujeme jí všichni a klíčové změny jdou udělat jen na základě koordinovaných a řízených kroků. Heslo „nehas, co tě nepálí“ zde určitě neplatí.

Hospodaření s vodou a vážení si jí je podle mne určitým důkazem naší skutečné vyspělosti – právě proto, že není ničí a zároveň všech. Z investičního hlediska je pak popsané téma výživné. Jak jsem zmínil, jedním z hlavních způsobů, jak jej uchopit, jsou společnosti přímo, či nepřímo napojené na hospodaření s vodou. Tedy s komoditou, které bude pravděpodobně stále větší nedostatek, jejíž cena poroste, bude vyžadovat stále větší investice a snaha o její zajištění možná někde povede i ke značným geopolitickým tenzím.