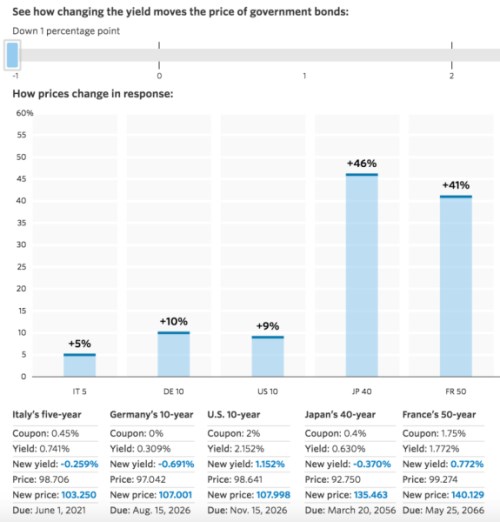

Wall Street Journal nabízí interaktivní graf, který ukazuje, jak citlivé jsou ceny různých vládních dluhopisů na rostoucí sazby. Můžeme se tak například podívat, jak klesnou ceny vládních dluhopisů v Itálii (pětiletá splatnost), Německu (desetiletá splatnost), USA (desetiletá splatnost), Japonsku (čtyřicetiletá splatnost) a Francii (padesátiletá splatnost) v případě, když sazby vzrostou o jeden procentní bod:

Druhý graf ukazuje, co by se s cenami zmíněných obligací stalo v případě poklesu sazeb o jeden procentní bod:

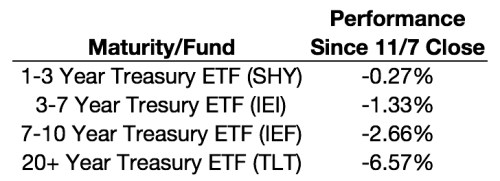

U dluhopisů tedy platí, že čím delší je doba splatnosti, tím citlivější je dluhopis na tento pohyb sazeb. Poslední vývoj to jasně ukazuje v praxi. Výnosy desetiletých amerických vládních obligací vzrostly z 1,83 % nad 2 %, protože investoři čekají, že politika nového amerického prezidenta zvýší inflaci a sazby. Následující tabulka ukazuje, jaké ztráty tento pohyb vyvolal u ETF, které investují do obligací s různou dobou splatnosti. U krátkodobých dluhopisů nenastala téměř žádná změna, největší ztráty utrpěly fondy s dlouhodobými obligacemi:

Dluhopisoví investoři se rostoucích sazeb obávají už roky a podle některých již období soustavného růstu sazeb skutečně začalo. Jenže predikce dalšího vývoje sazeb je těžší, než by se na první pohled zdálo. Nikdo si ohledně jejich dalšího pohybu nemůže být jistý, ale podle mého názoru jsou současné obavy týkající se prudšího růstu sazeb přehnané. Ano, na dluhopisovém trhu bude panovat vyšší volatilita a investoři utrpí více ztrát, než byli v posledních letech zvyklí.

Pokud by se ale sazby držely na současných nízkých úrovních, znamenalo by to, že investoři budou po dlouhé roky dosahovat velmi nízké návratnosti, protože výnosy dluhopisů leží také nízko. Jestliže se mají tyto výnosy zvednout, musí dojít ke krátkodobým cenovým ztrátám, ale tak to v investičním světě chodí i přesto, že dluhopisoví investoři byli těchto ztrát po řadu let ušetřeni.

Sázky na rostoucí sazby nejsou ani zdaleka bezrizikové, trhy tak jednoduše nefungují. Pokud ale skutečně přijdou, investoři by je měli vítat a ne se jich obávat. Jestliže totiž mají dluhopisy nabízet vyšší výnosy, musí růst sazby. A pokud je váš investiční horizont delší než pět let, měli byste se na rostoucí sazby těšit, protože v celkovém součtu zisků a ztrát to pro vás bude pozitivní vývoj.

Autorem je investor Ben Carlson.

Zdroj: AWealthofCommonSense