Index DJIA překonal hranici 22 000 bodů, podle WSJ táhne trhy vzhůru „osvěžená globální ekonomika, která pomáhá eliminovat vlažný růst amerického hospodářství“. Podle některých odhadů ale není vyloženě vlažný ani růst v USA a stále více se tak v řadě vyspělých ekonomik dostáváme do situace, která tu již hodně dlouho nebyla: Nejde už jen o to, zda bude dost silná poptávka, ale i to, zda jí dokáže nabídková strana uspokojovat.

Tato schopnost uspokojit poptávku je dána množstvím výrobních zdrojů a jejich produktivitou. Pokud už v ekonomice není nevyužitých lidských a „nelidských“ zdrojů, a ani nejde rychle zvýšit jejich produktivita, hospodářství se nachází na svém potenciálu. Pokud i poté poptávka sílí, není už čím zvyšovat množství vyrobeného zboží a služeb, mělo by docházet k růstu ceny výrobních zdrojů a také cen prodejních. Zvedá se mzdová a cenová inflace, ekonomika se přepaluje, centrální banka šlape na brzdy, často to přehání, trhy padají a ekonomika také.

Jak tu občas připomínám, nyní je ale situace značně atypická. Na první pohled se zdá, že (nejen) americká ekonomika je ve stavu plné zaměstnanosti, volné zdroje nejsou a měla by tudíž vykazovat známky onoho přehřívání. Jenže kde nic, tu nic. Fed tak má velké dilema a investoři také. Samozřejmě se nabízí vysvětlení, že zdroje jsou, jen jaksi nejsou vidět. Pokud by tomu tak bylo, úplně by se změnil i výhled pro akcie: Z klasického neradostného scénáře pádu z vrcholu cyklu bychom se přesunuli k radosti pokračující expanze.

Je možné, že volné zdroje skutečně nějakým zázrakem stále jsou? Alespoň teoreticky ano a ten zázrak je vyvolán tím, čemu ekonomové říkají endogenní nabídka. Ona endogennost má značit, že nabídka není nezávislá na poptávce tak, jak se většinou předpokládá. Není tedy nezávislá na tom, jak vysoko je zrovna nezaměstnanost, jak vysoko jsou investice firem, jejich snahy o inovace a tak dále. A je zřejmé, že vysoká nezaměstnanost a ekonomický útlum sebou skutečně nesou pokles pracovních dovedností, návyků, či dokonce ochoty pracovat. Nižší investice sebou zase nesou stagnaci, či omezení výrobních kapacit. O útlumu inovací platí to samé, včetně jejich dopadu na produktivity.

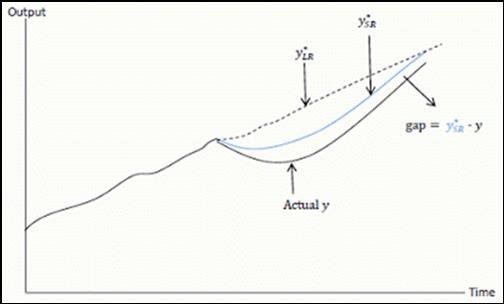

Pokud se naopak ekonomika rozjede, lidé si znovu osvojí pracovní dovednosti, mají motivaci k sebevzdělání a k opětovnému hledání práce, firmy jsou nuceny k vyšším investicím, k uvažování nad tím, zda nahrazovat práci stroji, ke zlepšovákům, inovacím. Pokud má čtenář rád teorii podpořenou grafem, nabídnu mu ten, který jsem si půjčil od ekonoma Marka Thomy. Ukazuje dlouhodobý trend produktu, od nějž se v určitém časovém bodě produkt prudce posune dolů kvůli propadu poptávky. Modrá křivka ukazuje, jak tento propad skutečného produktu k sobě výše popsanými magnetickými silami přitahuje i to, co bychom mohli nazvat krátkodobým potenciálem. Stále tu je produkční mezera, ale ani zdaleka ne taková, jako v případě dlouhodobého, či „skutečného“ potenciálu“.

Pokud se skutečný produkt začne opět dotahovat k dlouhodobému trendu, tlačí nahoru i krátkodobý potenciál, který se vrací na ten skutečný. Na první pohled se zdá, že zdroje už nejsou, ale není tomu tak. V úvodu jsem hovořil přesně o této možnosti. Pokud by byla relevantní, bylo by samozřejmě chybou, pokud by centrální banka svou politiku prudce utahovala. Měla by naopak nechat krátkodobý matoucí potenciál dorazit zpět na ten skutečný.

Podle mne je nepochybné, že popsané mechanismy v ekonomice fungují. Otázkou je pouze to, s jakou silou. Univerzální odpověď asi neexistuje. V naší malé, specializované ekonomice to asi bude hodně odlišné od velké, diverzifikované ekonomiky, jako jsou Spojené státy.

Na jaře jsem byl k dalšímu vývoji na trzích a v globální ekonomice poměrně skeptický, protože se množily známky toho, že globální reflace ztrácí na síle. Teoreticky tu byla možnost, že na síle neztrácí proto, že by znatelně slábla. Ale proto, že alespoň někde je nabídka skutečně silnější, než se na první pohled zdá. Jinak řečeno, inflace sice neroste, ale nominální růst je stále slušný. A minimálně můžeme říci, že tato možnost vyvrácena stále nebyla.