Tabákovým akciím se zde věnuji jen velmi výjimečně, protože je považuji za minimálně eticky sporné. Nicméně je pravdou, že jde o odvětví, ve kterém se poslední dobou dějí věci z investičního a ekonomického hlediska zajímavé. Podívejme se na ně.

V prvním grafu je vyznačen vývoj cen akcií známých tabákových společností. V dlouhodobé perspektivě si (z pohledu čistě cenového) vede nejhůře International, index SPX ale nepřekonává ani British American Tobaco. Výrazně lepší než jeho návratnost byla až donedávna , ale prudká korekce posledních dní její náskok značně smazává:

Zdroj: Financial Times

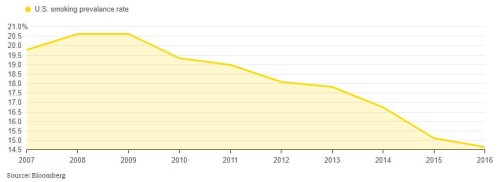

Jak poznamenávají na Bloomberg Gadfly, tabákové společnosti jsou dlouhodobě pod velkým tlakem, ale to jim nebrání v dosahování dosti slušných výsledků a generování hromady hotovosti. Negativní tlak jde od zvyšování daní, přes různá nařízení o vzhledu krabiček až po pokles podílu kuřáků ve společnosti. Ve Spojených státech se podíl kuřáků zvýšil v krizovém roce 2008, pak ale nabral trend, který jej dovedl až pod 15 %. Mimochodem, pokud by rok 2008 naznačoval nějakou kauzalitu mezi počtem kuřáků a ekonomickým vývojem, pak by nejlepším nástrojem pro omezení kouření byla dobrá fiskální a monetární politika.

Jak jsem zmínil, tabákové akcie dostaly v posledních dnech řádně za uši a příčinou je pravděpodobně oznámení americké U.S. Food and Drug Administration o tom, že se bude ve své regulaci zaměřovat na množství tabáku v různých produktech. Jinak řečeno, půjde přímo k věci. Bonnie Herzog z & Co. se domnívá, že takový krok by mohl poskytnout výhodu Altrii a , protože ty mají náskok ve vývoji a prodeji alternativních produktů, které tabák nepálí, ale pouze jej zahřívají (třeba takzvaný IQOS). Nicméně to by podle mne ještě nemuselo znamenat, že tyto firmy nebudou trpět, jen budou trpět méně.

Příliš velká valuační očekávání?

Atraktivita akcií se odvíjí od příběhu na straně jedné a od ceny, kterou se za něj musí platit na straně druhé. Na Bloombergu poukazují na to, že a se obchodují s PE nad dvaceti, což je podobná valuace, jakou se pyšní společnosti jako Alphabet a . Nevím, zda je to srovnání dobré, protože je dobře možné, že valuace jsou vysoko u všech. Nicméně je faktem, že PE nad dvacítkou lze ospravedlnit jen vírou v mimořádný růst, či mimořádně nízké riziko.

Výše uvedené úvahy mi nenaznačují, že by tabákové společnosti čekalo nějaké období prudkého růstu. Nic na tom nemění ani úvahy, které tvrdí, že až jednou dojde v USA a jinde ke schválení marihuany, pro tabákové firmy to bude vítaná vzpruha. Co se týče rizika, tak beta těchto firem se pohybuje někde kolem jedné a rizikovost by zde tudíž měla být na průměru trhu. Je ale možné, že investoři jí fakticky hodnotí jinak – jako mnohem nižší. Tedy něco ve stylu „kouřit se bude vždycky“. Pádné argumenty pro mimořádně vysoká PE nicméně nenalézám. Nejlepší ale bude podívat se místo často zavádějících PE prostě na to, jaké dividendy by ospravedlnily současnou kapitalizaci. Za jeden příklad za všechny vezměme Altrii.

Kapitalizace této společnosti dosahuje 126 miliard dolarů. Dividenda minulý rok dosáhla 4,5 miliardy dolarů. Pohled na tok hotovosti posledních let mi říká, že jde zhruba o částku odpovídající volnému toku hotovosti. Jinak řečeno, to, co firma pro akcionáře vydělá, jim také na dividendách vrací. Na ospravedlnění současné kapitalizace by pak stačilo, aby tato dividenda dlouhodobě rostla o 2,7 % ročně. Takže se nám celé dilema investiční atraktivity této akcie scvrklo do jednoduché otázky: Dokáže při všech zmíněných tlacích generovat dlouhodobý růst na necelých 3 %? Možná že ano a podobně jako u automobilek může (ale nemusí) i zde nastat revoluce jménem elektrifikace. Budeme za deset let jezdit v elektromobilech a pokuřovat e-cigarety (nebo marihuanu)?

Co dát na krabičky

Na závěr si dovolím jeden návrh na protikuřácké opatření. Nevím, jak efektivní jsou různé fotky kouřením poškozených orgánů na krabičkách tabákových výrobků, ale možná by bylo lepší hrát vše na strunu kuřákovy lakoty. Konkrétně tak, že mu krabička přinese informace, jak na něm tabákové společnosti vydělávají. V případě Altrie by šlo o následující oznámení, které by mohlo mít formu poděkování:

Vážený kuřáku, náš čistý zisk tvoří asi 60 % ceny vámi zakoupeného výrobku. Vaše kouření nám pak umožňuje z každého dolaru investic generovat ročně téměř půl dolaru zisku. A z každého dolaru vlastního jmění téměř dva dolary zisku ročně. O tom si mohou nechat snít i ty nejvyspělejší a největší technologické společnosti na světě. Děkujeme vám.