O možnosti, že se evropská ekonomika vydá podobnou cestou, jakou kráčí Japonsko, se hovoří již delší dobu. Možnosti pádu do „japonské pasti“ se ve své nové analýze věnují i analytici banky Natixis a jejich závěry jsou v určitém ohledu varující.

Za zmíněnou japonskou past se většinou považuje stav, kdy centrální banka není svou expanzivní politikou schopna zvednout inflaci a zároveň je nucena tuto politiku udržovat z fiskálních důvodů. Pokud by totiž otočila a přikročila k monetární restrikci, mohl by tento krok vyvolat růst sazeb vedoucí k fiskální krizi.

Hlavním problémem Japonska je rozdělení příjmů ve společnosti, které je nevýhodné pro zaměstnance společností. Dochází tak jen k malému navyšování mezd. Nezaměstnanost se tedy sice nachází nízko, ale jádrová inflace se nezvedá. Natixis tvrdí, že od roku 2014 lze podobnou dynamiku pozorovat i v eurozóně. Také zde totiž začíná docházet k vychylování příjmů směrem od zaměstnanců, přestože nezaměstnanost klesá.

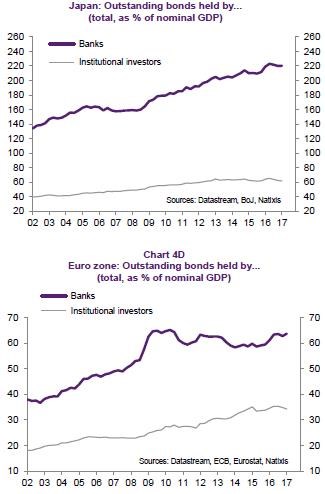

Vedle faktorů bránících růstu inflace nalézáme podobnost i v oblasti rizika spojeného s možným růstem sazeb. V následujících dvou grafech vidíme, že v obou ekonomikách drží banky a institucionální investoři velký objem vládních dluhopisů. V Japonsku nyní udržuje centrální banka výnosy vládních obligací blízko nuly. Pokud by mělo dojít k jejich růstu, mohlo by to ohrozit stabilitu bankovního systému, který má ve své rozvaze velký objem těchto obligací.

V eurozóně je váha dluhopisů v portfoliích bank a finančních institucí nižší. Podle odhadů společnosti Natixis by tak evropský bankovní systém ustál bez větších ztrát růst sazeb o 130 bazických bodů, zatímco v Japonsku jen o 70 bazických bodů. Celkově tedy analytici banky tvrdí, že eurozóně japonská past hrozí, i když svým rozsahem je menší než v samotném Japonsku.

(Zdroj: Natixis)