Globální akciové trhy se v posledních deseti letech třikrát pokusily o proražení jedné významné hranice. Nyní probíhá pokus čtvrtý a je stále otevřené, zda i tento pokus dopadne neúspěšně, či zda se to tentokrát povede.

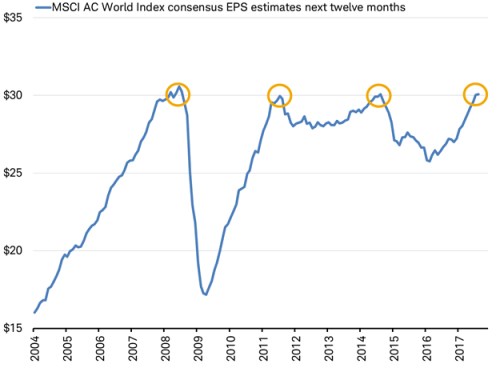

Onou hranicí není nějaká úroveň valuace, či hodnoty indexu. Jsou jí zisky na akcii v indexu MSCI World dosahující 30 dolarů. Konkrétní vývoj od roku 2004 shrnuje následující obrázek:

Zdroj: Charles Schwab

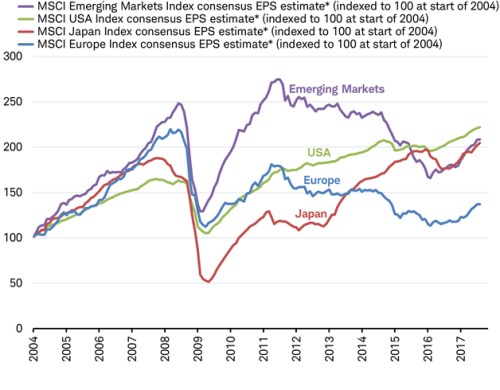

Je až s podivem, jak odolná ona třicítka je. V roce 2008 se ubránila kvůli finanční krizi a následnému útlumu globální ekonomiky. V roce 2011 stáhla zisky dolů Evropa a Japonsko (viz druhý graf). Evropa a rozvíjející se trhy se podepsaly i na neúspěšném pokusu o proražení z roku 2014, ke kterému ale hlavně přispěla zisková recese v energetice a na americkém akciovém trhu:

Zdroj: Charles Schwab

Druhý graf vedle popisu historického vývoje dává základ i současnému optimismu. Je z něj totiž zřejmé, že ziskové oživení je značně synchronizované a alespoň prozatím tu není žádný jasný kandidát na dalšího sabotéra současného pokusu o překonání magické třicítky. Pro většinu investorů vydávajících se mimo náš trh domácí je asi nejrelevantnější volba mezi trhem americkým a trhem evropským. Co nám dnešní perspektiva o této volbě říká?

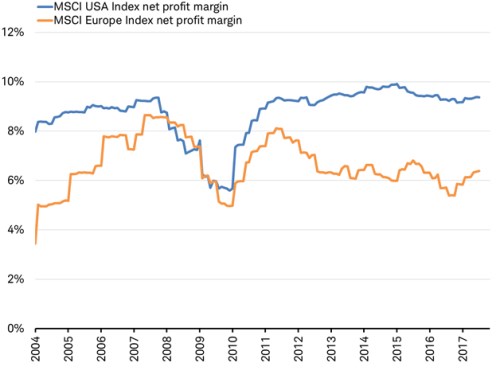

V USA jsou valuace vyšší a Evropa může teoreticky lákat i tím, že zisky a ziskové marže tu na rozdíl od USA ještě nepřekročily předchozí maxima (viz poslední graf a také obrázek předchozí). Jinak řečeno, pro evropské trhy by měly hovořit nižší valuace a větší potenciál pro růst zisků. Jenže tento argument platí již delší dobu a Evropě se získání nějakého náskoku zatím nedaří. A na lehkou váhu bych nebral ani to, že americká ekonomika podle všeho opět nabírá na síle a finanční podmínky v ní budou pravděpodobně tento trend držet i nadále. Evropa, respektive eurozóna si sice nyní také drží velmi slušné tempo růstu, ale finanční podmínky jsou zejména kvůli silnějšímu euru stále utaženější. Výhled tu tedy již není tak růžový.

Zdroj: Charles Schwab

Celkově výše uvedené vyznívá z globálního hlediska pozitivně, ale radost přece jen kazí jedna věc. Jsou to uvedené valuace, které se nyní při čtvrtém pokusu o překročení EPS ve výši 30 dolarů nachází mnohem výše, než při pokusech předchozích. U indexu MSCI World je totiž PE blízko patnáctiletých maxim. Co to znamená? Že trhy si při předchozích neúspěšných pokusech „půjčily z budoucnosti“ a nechaly ceny akcií dál táhnout rostoucími valuacemi. S každým dalším neúspěšným pokusem ale možnost a racionalita pokračování v tomto duchu klesá. Je tak otázkou, zda by současné pokoření oné hranice a další růst zisků byl impulsem pro růst cen, či by „jen“ zabránil tomu, aby trhy korigovaly.