Fed se nyní domnívá, že neutrální sazby se budou dlouhodobě pohybovat kolem 0,75 %. Na jednu stranu to je významná informace, ale zároveň v sobě tato věta skrývá možná hned dvě pasti. Ale začněme popořádku: O neutrálních sazbách se začalo hodně hovořit ve chvíli, kdy centrální banky začaly posouvat své sazby k nule. Toto uvolnění monetární politiky bylo mnohými považováno za hazardní inflační tah. Ale pokud jej chceme posoudit s chladnou hlavou, nevyhneme se právě diskusi o tom, kde by sazby „měly být“. Tedy úvahám o sazbách neutrálních – takových, které odpovídají stavu, kdy je ekonomika v rovnováze.

Tématu se před několika dny dotkl guvernér Bank of England a pozorně sledovaný centrální bankéř Mark Carney. Tvrdil, že neutrální sazby díky ekonomickému oživení globálně rostou. Pokud by tomu tak bylo, automaticky by to uvolňovalo monetární politiku. Jinak řečeno, udržování klíčových sazeb centrálních bank na konstantních úrovních by při rostoucích sazbách neutrálních znamenalo „pasivní“ expanzi. Sazby skutečné by se totiž zespodu blížily sazbám neutrálním, či by se dokonce dostávaly nad ně. Ekonomikám by se tak stále více dostávalo takových sazeb, jakých by jim bylo třeba, či dokonce sazeb nižších.

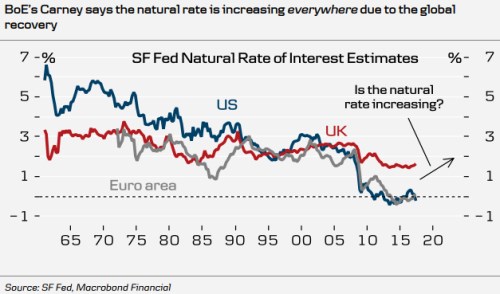

Z následujícího grafu vidíme, že podle odhadů máme za sebou dlouhodobý pokles neutrálních sazeb. Což znamená, že pokud má být monetární politika uvolňována, musí být skutečné sazby posouvány níž a níž: To, co na uvolnění stačilo v roce 1990, už ani náhodou nestačilo v roce 2010. Jak ale zmiňuje Carney a napovídá obrázek, v poslední době se situace mění, což by byla ze zmíněných důvodů pozitivní zpráva. Snižuje se tím riziko přepálené snahy o normalizaci monetární politiky, a kdyby tento trend pokračoval, znamenalo by to dlouhodobě větší zásobu „munice“ pro boj s útlumem a recesí.

Jak jsem ale zmínil v úvodu, hovory o dlouhodobém vývoji neutrálních sazeb jsou trochu ošemetné. V první řadě jsou tyto sazby jen teoretickým konceptem - v praxi nepozorovatelným, vytvořeným pro to, abychom měli nějaký logický nástroj pro posuzování monetární politiky. Odhady jsou nepřesné a hlavně jsou neutrální sazby evidentně endogenní. Tj., mění se s tím, jak se mění situace v ekonomice. Je to podobné, jako s endogenní nabídkou – když se ekonomice vede lépe, zlepšuje se i situace na straně nabídky a zvedá se i neutrální sazba. A naopak (viz i článek „Dopouští se centrální banky obrovského omylu v hodnocení inflace a finanční nestability?“).

A tím se dostáváme k druhé v úvodu zmíněné pasti. Tou jsou samotné úvahy o dlouhém období. Když Keynes hovořil o tom, že „v dlouhém období jsme všichni mrtvi“, byl i v tomto případě stejně jako v mnoha jiných často dezinterpretován. Bylo a je mu totiž podsouváno, že tím dal najevo svou neochotu, či neschopnost starat se o dlouhodobé zdraví ekonomiky a myslel jen na krátkodobou stimulaci. Jenže on se tím snažil vyjádřit něco úplně jiného: To, že bychom se neměli zase tolik spoléhat na nějakou vnitřní schopnost ekonomiky automaticky (!) se v dlouhém období vracet k onomu vysněnému, ale v podstatě nikdy nedosaženému rovnovážnému stavu.

To se podle mne přesně týká i popsaného vývoje – neutrální sazby zdravě rostou, ale pomohla jim k tomu stimulace a následné oživení globální ekonomiky. Jde tedy i nadále „jen“ o to, udržet se na úzké stezce mezi příliš prudkou monetární brzdou a nestabilizujícím příliš silným šlapáním na plyn.