Některé věci jsou naprosto jasné. Tak jasné, že ani není třeba se o nich bavit. Jen pak občas zjistíme, že zase tak jasné nebyly a možná jsme o nich trochu uvažovat měli. Obzvláště v případě, kdy se dvě naprosto zřejmé věci od počátku navzájem vylučují. Jako ty dvě, o kterých bych rád hovořil dnes.

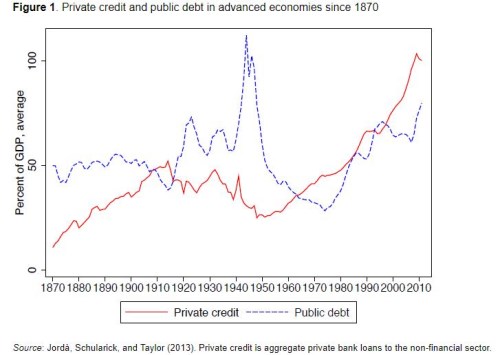

První naprosto očividná věc se týká zadlužení, do kterého světová ekonomika upadá. Platí to jak o jejím vládním, tak soukromém sektoru. Jak ukazuje následující obrázek, pokud dáme stranou válečná a meziválečná léta, pohybujeme se nyní v dosti dlouhodobých extrémech a trend navíc směřuje i nadále nahoru:

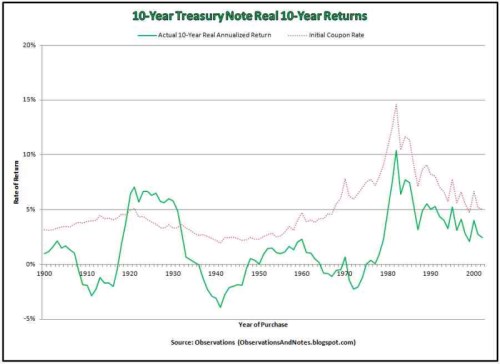

První fakt tedy bývá shrnován jednoduše: Dluhů je příliš mnoho. Druhým faktem je obrovská poptávka po takzvaných bezpečných aktivech. Ta už dlouho tlačí dolů zejména výnosy obligací u zemí, které jsou z faktického, či setrvačného důvodu považovány za bezpečný přístav. Dobrým příkladem je vývoj na americkém trhu vládních obligací. Druhý obrázek nám podobně jako ten první ukazuje velmi dlouhou historii, v tomto případě vývoje tamních výnosů. Z ní je zřejmé, že od počátku osmdesátých let začíná docházet k několik desetiletí dlouhému trendovému poklesu reálných výnosů vládních obligací:

Z druhého obrázku a v neposlední řadě z vývoje posledních let je tedy zřejmé, že poptávka po vládních dluhopisech je silnější, než jejich nabídka. Právě to tlačí jejich ceny obligací nahoru a výnosy dolů. Jinak řečeno, z tohoto pohledu je vládních obligací a tudíž vládního dluhu málo – investoři by jej chtěli více. A nejen institucionální investoři, ale asi všichni, kterých se dotýká nízké úročení vkladů a různých investičních nástrojů dané tím, že naše úspory není kam natlačit.

Centrální banky zase takovou moc nemají, zbývá krize, či „vše je ok“

Narážíme tedy na to, že podle prvního bodu je nabídka obligací příliš velká – dluhů je mnoho. Podle druhého je ovšem příliš malá. A nejde samozřejmě o nějaký detailní rozpor. Hovoříme tu totiž o nejdůležitější části globálních kapitálových trhů. Jak z toho ven? První únikovou cestou, kterou mnozí rádi využívají, je odkaz na centrální banky. Podle této teorie je dluhů skutečně příliš mnoho, situaci na trhu ale zkresluje expanzivní monetární politika hlavních centrálních bank. Ta přidává na poptávce po dluhopisech, bez ní by se ovšem plně projevilo to, že trhy nejsou dluhy schopny vstřebávat a výnosy by vystřelily nahoru (ceny dolů).

Toto vysvětlení ale naráží na nejednu studii, která sice ukazuje určitý dopad QE, ale rozhodně ne dopad revoluční. Navíc lze podle mne výše zmíněné dost dobře rozporovat pouhým pohledem na to, jak se chovají výnosy vládních obligací v USA při zavedení a ukončování různých programů QE. Jak zde občas připomínám, ukončení stimulace často vede k, na první pohled kontraintuitivnímu, poklesu (!) výnosů (růstu cen). Příčina je ale velmi pravděpodobně jednoduchá: Rozhodující roli na trhu má stále poptávka soukromých subjektů, které při ukončení QE jen došly k názoru, že ekonomika a inflace opět zbrzdí (ono tu hraje velkou roli sebenaplňující se proroctví).

Druhou únikovou cestou z uvedeného rozporu jsou krize. Tedy to, že dluhy jsou skutečně příliš vysoko, bezpečná útočiště si svou pověst drží jen setrvačností a trhy jednou prozřou. Pak nastane scénář „periferie eurozóny“. A možnost třetí je opakem té druhé: Dluhy nejsou ani zdaleka příliš vysoko, ekonomika je hravě utáhne a investoři při velké poptávce po nich žádnou plošnou chybu nedělají (i když v konkrétních případech se tak dít může). Jednou se odpověď možná dozvíme. Již dnes bychom ale měli vědět, že to co „víme“ („fakta“ z prvního a druhého uvedeného bodu), na sebe moc nesedí a těžko lze tvrdit jedno i druhé zároveň.